もくじ

本記事は、ワンルームマンション投資で成功するコツと想定成功事例について紹介しています。

成功のカギは「利回りを意識すること」であり、この記事を読むことで、利回りの考え方についてイメージすることができます。

- 一般的に、ワンルームマンション投資の成功率は10%程度と言われています。

- ワンルームマンション投資を始めた人の年収は、400万円~800万円が全体の約半分を占めています。

- 「利回り」を一番重要な指標とし、まずは5.0%を目標に運用しましょう。

エリア別にワンルームマンション投資の利回りについて知りたい場合は、下記の記事もご覧ください。

1.ワンルームマンション投資を始める際に知っておくべき「数字」

1-1.ワンルームマンション投資での成功率は10%程度

ワンルームマンション投資の成功率は、多くの要素によって左右されるため一概には言えない部分もありますが、一般的に10%程度と言われています。

成功率に大きく影響する要素として、

・「新築と中古の選定」

・「物件選び」

・「エリア選び」

・「不動産会社選び」

・「家賃設定」

などが考えられます。

もちろん、人によっても成功率は変わってきますが、初心者であればあるほど成功率は低くなります。

ワンルームマンション投資の成功率が低い理由

不動産投資で失敗する理由として、

・「想定以上の費用がかかった」

・「値上がりしなかった」

・「空室が続いた」

ということが考えられ、そうした失敗を引き起こす理由が「物件選びのミス」「知識不足」「不動産会社選びのミス」だとする調査結果が出ています。

※「PR TIMES」より引用

専門的な業務は不動産投資会社に任せるにしても、基礎的な知識は身に付けましょう。

不動産投資の失敗について詳しくまとめた記事があるので、確認してみてください。

・詳細ページ:不動産投資での想定失敗事例と失敗しないための3つのポイント(仮)※後でリンク設置

1-2.不動産投資経験者の約40%が「失敗した経験がある」と回答している

一般的に、約40%と言われています

不動産投資経験者に対するアンケート調査では、「今までに不動産投資で失敗したことはありますか?」という質問に対して「失敗したことがある」と回答した人が約40%いるという結果になりました。

※「不動産投資と収益物件の情報サイト 健美家(けんびや) 」による調査結果

また別の会社によるアンケート調査によると、「実際に不動産投資を始めた感想」について、約50%が「かなり大変」と回答しており、次いで約40%が「少し大変」と回答している。

※「PR TIMES」より引用

経験者の約40%が「失敗した」と回答しており、また約50%が「不動産投資は想像したよりもかなり大変」と回答していることからも、不動産投資で成功するのはかなり大変であることがわかります。

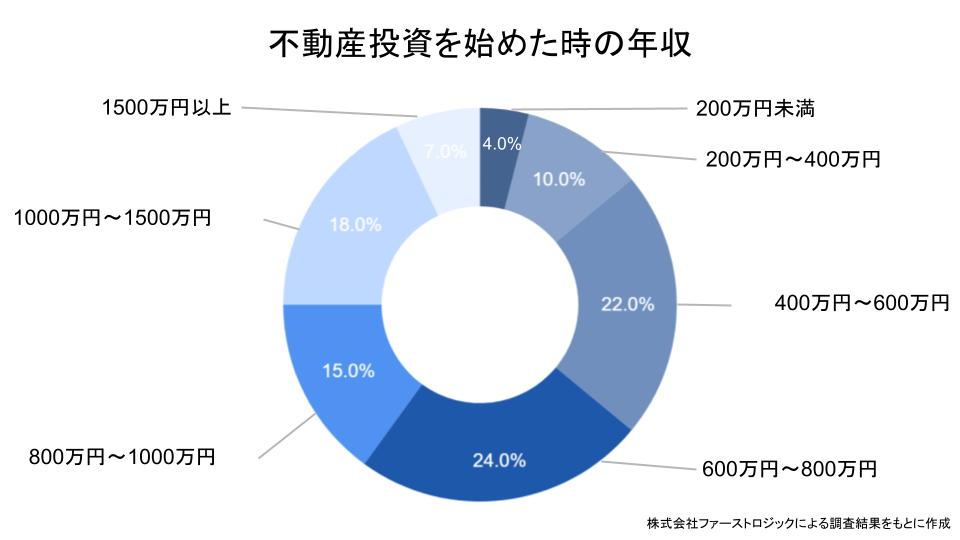

1-3.始めるときの基準は「年収500万円以上」

全体の46%を占めています

不動産投資を始めた時の年収は「600万〜800万円」が最多で、次いで「400万〜600万円」が多くなっており、年収400万円〜800万円で全体の46%を占めていることがわかります。

※不動産投資サイト「楽待」を運営する株式会社ファーストロジック調べ

年収500万円から始めた方がいい理由

多くの人が金融機関から融資を受けて不動産投資を始めるのですが、金融機関が審査する際に重視する基準で、一般的には不動産投資用ローンを借りられるかどうかの基準ラインが「年収500万円」と言われています。

年収別「ねらい目の金融機関」一覧

年収600万円のサラリーマンにとって、メガバンクなどからの不動産投資関連の融資を受ける事は難易度が高いですが、SBJ銀行や地方銀行であれば融資が通る可能性があります。

<年収600万円のサラリーマンにとってねらい目の金融機関一覧>

・日本政策金融公庫

・商工組合中央金庫

・ノンバンク(消費者金融・信販会社など)

・SBJ銀行

・地方銀行

年収700万円/800万円のサラリーマンの場合、メガバンクなどから不動産投資関連の融資を受けられる可能性が高くなります。

<年収700万円/800万円のサラリーマンにとってねらい目の金融機関一覧>

・日本政策金融公庫

・商工組合中央金庫

・ノンバンク(消費者金融・信販会社など)

・SBJ銀行

・ネット銀行

・地方銀行

・オリックス銀行

・メガバンク

2.ワンルームマンション投資を成功させるコツは「利回り」

国土交通省が行った調査によると、不動産投資を行う際に最も重要視するポイントが「投資対象不動産・商品の優良または安定した収益性」であることがわかり、「大いに重要である」と回答している人が54.1%います。

※国土交通省による『国内不動産投資家アンケート調査』参照

不動産投資における収益性は「利回り」によって判断するため、「利回り」が一番重要な指標になります。

2-1.理想の利回り

<不動産投資における理想的な利回り一覧>

| 物件の種類 | 理想の利回り |

|---|---|

| 新築区分マンション | 首都圏:3.0%~4.0% / 地方:5.5%~8.0% |

| 築浅区分マンション | 首都圏:4.5%〜5.5% / 地方:5.0%〜6.0% |

| 築古区分マンション | 首都圏:7.5%〜8.5% / 地方:13%〜15% |

物件の収益性を判断するのに重要な指標で、上記のような利回りを目指すのが理想です。

しかし、利回りも変動することがあるので、定期的に利回りを計算し直す必要があり、またあくまでも理想なので、周りの物件と家賃設定が違いすぎると逆に空室になるリスクが高くなるので注意が必要です。

立地の良いワンルーム物件を条件良く手に入れたり、築古物件を安く購入する事で初期費用を抑えてリノベーションを行い家賃を高く設定するなど、可能な限り安い物件を購入することをおすすめします。

ワンルームマンション投資の利回りについて詳しく知りたい場合は、下記の記事もご覧ください。

表面利回りとその計算方法

表面利回りとは、物件の価格に対して家賃収入がどれくらい得られているかを表す数値のことです。

「利回り」と表現される時は、一般的に表面利回りを指すことが多いです。

計算方法は簡単で、物件価格で家賃収入を割って計算できます。

<表面利回りの計算方法>

表面利回り = (年間家賃収入 ÷ 物件価値)× 100

例えば、5,000万円で新築マンションを購入し、家賃を10万円で設定した場合、

表面利回り = { (10万×12ヵ月)÷ 5,000万)}× 100

という計算になります。

この結果、表面利回りは2.4%となり、首都圏であれば理想の利回りよりも若干低くなります。

そのため、「家賃をもう少し上げる」など、利回りを上げる方法を検討することができます。

実質利回りとその計算方法

実質利回りは、運営時や購入時のコストを考慮した上、購入時の出費に対して、手元に残る現金をどれだけ効率よく得られるかを指す数値のことです。

表面利回りよりも実情に即した収益性を指し、具体的なコストを把握する時に算出します。

計算方法には、表面利回りの時と違い、年間支出の項目が追加されます。

<実質利回りの計算方法>

実質利回り = {(年間家賃収入 - 年間支出) ÷ 物件価値 }× 100

先ほどと同様に、5,000万円で新築マンションを購入し、家賃を10万円と設定し、年間支出が20万円となった場合、

実質利回り = {(120万 ー 20万) ÷ 5,000万 }× 100

という計算になります。

この結果、実質利回りは2%となり、表面利回りの計算よりも0.4%の差があるとわかります。

年間支出のおおよその額がわかる場合、表面利回りよりも実質利回りで計算し、理想の利回りに近づくよう家賃設定などを行いましょう。

利回り4%のワンルームマンションを経営した場合の想定年収

新築のワンルームマンションを都内で購入した場合の想定事例です。

6,500万円で都内の新築マンションを購入し、家賃を23万円で設定した場合、

実質利回り = {(276万 ー 20万) ÷ 6,500万 }× 100

という計算になり、実質利回りが約4%になります。

家賃設定が利回りでは重要になるのですが、家賃設定にこだわりすぎて周りの物件と差が出すぎると、かえって空室のリスクが高くなるので注意しましょう。

3.その他のコツ・ポイント

利回り以外にも、ワンルームマンション投資で成功するコツは3つあります。

その他のコツ①「100%自信が持てる物件を選ぶ」

物件選びは不動産投資で一番重要なポイントです。

物件選びで今後がすべて決まると言っても過言ではありません。

物件を選ぶときに見るべきポイントは5つあり、

・マンションの立地と周辺環境

・物件の内装

・物件に関する情報

・家賃相場や利回り

・物件を取り扱う不動産会社

です。

また絶対に購入してはいけない物件の特徴として、

・物件状況が悪い

・資産価値の下落や空室が発生する可能性がある

・マンションの不便さ/不衛生さ

・入居者トラブルが発生している

・競売にかけられた物件

です。

物件の選び方について紹介した詳しい記事があるので、必ず確認しておきましょう。

その他のコツ②「良い不動産会社を見つける」

ワンルームマンション投資で成功するためにも、不動産会社選びは非常に重要です。

不動産会社とは物件購入後も一緒に運用していくので、自信を持って任せられるパートナーを見つける必要があります。

不動産会社を選ぶ際のポイントとして、

・店舗の口コミを確認する

・取引実績の件数を確認する

・金融機関との取引実績を確認する

・税理士や弁護士などの専門家と連携している

・駅近くの1階に店舗を構えている

・仲介だけでなく管理も行っている

です。

詳しい内容はこちらの記事で紹介しているので、必ず確認しておきましょう。

その他のコツ③「不動産投資の勉強に時間を惜しまない」

株式会社健美家による調査によると、不動産投資経験者に「失敗しないで済んだ方法」について調査した結果、半数以上が「本をたくさん読んで、知識を身に付けた」と回答していました。

※「不動産投資と収益物件の情報サイト 健美家(けんびや) 」による調査結果

次いで「不動産会社に細かく質問した」「セミナーに参加して、知識を身に付けた」と、どれも共通して「学ぶ姿勢」に関する内容がランクインしました。

専門的な業務は不動産投資会社に任せるにしても、基礎的な知識は身に付けておきましょう。

詳しい内容はこちらの記事で紹介しているので、必ず確認しておきましょう。

4.ワンルームマンション投資の想定成功事例

4-1.融資を受けずに中規模都市の築浅ワンルームマンションを購入した想定事例

| 年収 | 635万円 |

|---|---|

| 貯蓄額 | 50万円 |

| 物件の種類 | 築浅ワンルームマンション(築年数7年) |

| 物件のエリア | 大阪府大阪市 |

| 物件の購入額 | 2500万円 |

| 物件の家賃 | 12万円 |

| 空室率 | 5% |

| 年間の家賃収入 | 136.8万円 |

| 年間のランニングコスト | 12万円 |

| ローン(融資)額 | なし |

| 利息額 | なし |

| 返済期間 | なし |

| 年間返済額 | なし |

| 利回り | 4.99% |

セミナーや不動産オーナーと積極的に関わりながら、毎日、最新の情報を確認するようにしていました。

その結果、物件の目利きができるようになり、セミナーなどで仲良くなった不動産オーナー経由で良い物件の情報にアクセスできるようになり、築浅のワンルームマンションを紹介され、貯金額を全て使って、物件を購入しました。

こうして始めた不動産投資の収益は以下の通りです。

136.8万円(家賃) ー 12万円(ランニングコスト)= 124.8万円(利益)

年間の家賃収入が136.8万円で、年間のランニングコストを引いても手元に124.8万円が残ります。

4-2.頭金を準備して都内の築古ワンルームマンションを購入した想定事例

| 年収 | 750万円 |

|---|---|

| 貯蓄額 | 300万円 |

| 物件の種類 | 築古ワンルームマンション(築年数10年) |

| 物件のエリア | 東京都板橋区 |

| 物件の購入額 | 3500万円 |

| 物件の家賃 | 10.5万円 |

| 空室率 | 5% |

| 年間の家賃収入 | 119.7万円 |

| 年間のランニングコスト | 12万円 |

| ローン(融資)額 | 1000万円 |

| 利息額 | 200万円(20%) |

| 返済期間 | 20年 |

| 年間返済額 | 60万円(月5万円) |

| 利回り | 3.9% |

副業として始めたかったので、比較的手間のかからない都内にある中古のワンルームマンションを購入することにしました。

コツコツ貯めた貯金と金融機関から融資を受けて、築10年前後の中古物件を購入することができました。

こうして始めた不動産投資の収益は以下の通りです。

119.7万円(家賃)ー{12万円(ランニングコスト)+60万円(ローンの返済額)} = 47.7万円(利益)

この人の場合は、年間で47.7万円の利益が出ていることになります。

4-3.フルローンで築浅ワンルームマンションを購入した想定事例

| 年収 | 600万円 |

|---|---|

| 貯蓄額 | 150万円 |

| 物件の種類 | 築浅ワンルームマンション(築年数3年) |

| 物件のエリア | 千葉県千葉市 |

| 物件の購入額 | 1800万円 |

| 物件の家賃 | 7.5万円 |

| 空室率 | 10% |

| 年間の家賃収入 | 81万円 |

| 年間のランニングコスト | 6万円 |

| ローン(融資)額 | 1800万円 |

| 利息額 | 360万円(20%) |

| 返済期間 | 30年 |

| 年間返済額 | 72万円(月6万円) |

| 利回り | 4.17% |

株式投資やNFTなどは手間がかかり、また失敗するリスクも高かったため、値動きの小さい不動産投資にしました。

金融機関からフルローンで融資を受け、立地が良い一方で築年数の経った築浅マンションを安く購入してフルリノベーションで家賃を高めに設定しました。

こうして始めた不動産投資の収益は以下の通りです。

81万円(家賃収入) ー{ 6万円(ランニングコスト)+72万円(ローンの返済額) = 3万円(利益)

年間の家賃収入はまだまだ低いですが、徐々に周辺相場よりも家賃を高くしており、今でも継続して学び続けながら計画的に運用を続けている事例です。

その他の関連記事一覧

・【初心者向け】「ワンルームマンション投資」の物件の選び方|購入時のチェックポイント・買ってはいけない物件の特徴や良い物件を見つける方法まで

・【初心者向け】「ワンルームマンション投資はやめた方が良い」4つの理由|基礎知識から成功の方法、事例も併せて解説

※本サービスで提供している各種情報、サービスにつきましては、ユーザーに不測の損害・不利益等が発生しないよう適切に努力し、最新かつ正確な内容を掲載するよう注意を払っておりますが、その内容の完全性等について保証をするものではありません。