もくじ

主にサラリーマンの、これからワンルームマンション投資を始める人向けに、不動産投資に「失敗しない為に」まず最初に身に付けるべき基礎知識をまとめています。

基礎知識を理解してから投資を始めることで、リスクを抑え、長期的に安定した収益が見込めます。

<表:年収別 サラリーマンにおすすめの投資方法と理想の利回り>

| 年収 | おすすめの不動産投資方法 | 理想の利回り |

|---|---|---|

| 600万円 | ワンルームマンション投資(中古/郊外の新築) | 新築:3~4% 築20年程度:5.5% 築20年以上:7~8% |

| 700万円 | ワンルームマンション投資(中古/郊外の新築) | |

| 800万円 | ワンルームマンション投資(中古/郊外の新築) |

しかし、不動産投資を始めるときに周りから「やめておけ」と反対される人も多いです。

その人の特徴として以下のことが考えられ、自分自身が以下の特徴に当てはまる場合は不動産投資をやめておきましょう。

- 自己資金や貯金がない人

- 不動産投資について学ぶ時間がない人

- 楽してすぐに稼ぎたいと考えている人

- 行動力や決断力のない人

- 目先の情報を信じてしまう人

ここではその理由について詳しく紹介します。

- 不動産投資を始めた人の年収は、400万円〜800万円が全体の46%を占めている。

- 初期費用を抑えつつ、ある程度の利益を出すには「ワンルームマンション投資」がおすすめ。

- 可能な限り成功率を上げるためにも、「不動産会社選び」が重要。

「失敗しないために」初心者が知っておきたい7つのコト

①不動産投資に向いていない人の特徴

不動産投資を始めるときに、周囲から反対される人がいます。

その人は以下の特徴のどれかに該当している可能性があるので、該当している人は不動産投資を辞めましょう。

- 自己資金や貯金がない人

- 不動産投資について学ぶ時間がない人

- 楽してすぐに稼ぎたいと考えている人

- 行動力や決断力のない人

- 目先の情報を信じてしまう人

詳しくはこちらの記事で紹介しています。

②不動産投資におけるリスク

不動産投資には以下のようなリスクも存在します。

しかし、立地や周辺状況など、しっかりとした情報収集を基に計画を立てれば失敗は回避可能です。

- 空室リスク

- 修繕リスク

- 不動産価値の上昇下落リスク

詳しくはこちらの記事で紹介しています。

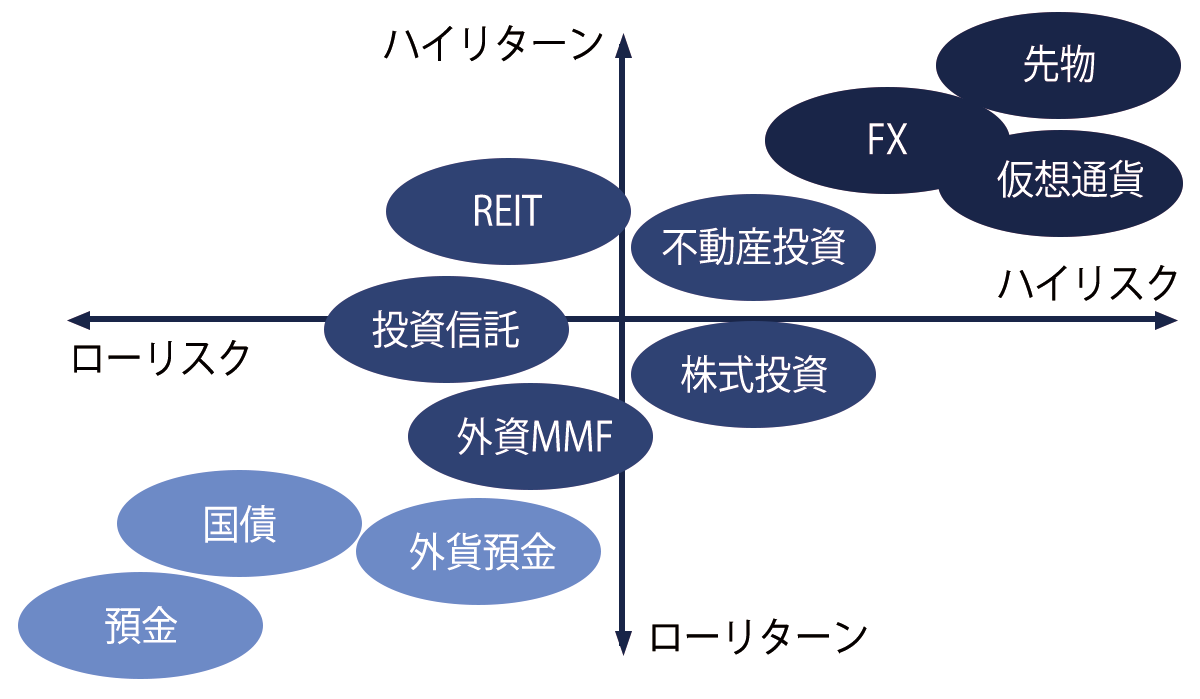

③投資方法の比較

投資方法によって「難易度」「リターンの大きさ」「リスク」「投資期間」などが全く違うので、目的に合った投資方法を選ぶようにしましょう。

中でも不動産投資初心者におススメなのが「ワンルームマンション投資」です。

初期費用を抑えつつ堅実に運用すれば、ある程度の利益が見込める初心者でも失敗しづらい投資方法です。

詳しくはこちらの記事で紹介しています。

④不動産投資のメリット/デメリット

<表:不動投資のメリット・デメリット>

| メリット | デメリット |

|---|---|

| ・他人のお金で始め、家賃を返済できる ・安定した収入が見込める ・節税効果が期待できる ・サラリーマンでも始められる | ・空室時に収入がなくなる ・家賃滞納のリスクがある ・初期費用がかかる ・ランニングコストがかかる |

不動産投資のメリット・デメリットは上記の通りです。

基礎知識を身に付け、リスク対策を検討しておくことで、失敗を避けて安定した収益が見込めます。

サラリーマンとも相性の良い投資方法なので、検討している人は「メリット・デメリット」を理解した上で始めましょう。

⑤サラリーマンにおすすめの不動産投資商品

<表:不動産投資商品一覧>

| ワンルーム | 一棟買い | J-REAT | 投資型 | 融資型 | |

|---|---|---|---|---|---|

| 収益源 | 家賃収入 物件売却益 |

家賃収入 物件売却益 |

分配金 証券売却益 |

不動産収益からの分配金 | 改修貸付金からの分配金 |

| 自己資金 | 10万円~ | 物件価格の10~20% | 数万円~ | 1万円~ | 1万円~ |

| 銀行融資 | 可能 | 可能 | 不可 | 不可 | 不可 |

| 売却時期 | いつでも可 | いつでも可 | いつでも可 | いつでも可 | 不可 |

| 節税効果 | あり | あり | なし | なし | なし |

| 想定利回り | 4%~8% | 6%~10% | 3%~6% | 3%~6% | 3%~6% |

サラリーマンに向いている不動産投資商品は、「ワンルームマンション投資」です。

初期費用を抑えて始めることができるので失敗も避けやすく、初心者におすすめの投資です。

⑥年収別サラリーマンの不動産投資方法

<表:年収別サラリーマンにおすすめの投資方法>

| 年収 | おすすめの不動産投資方法 |

|---|---|

| 600万円 | ワンルームマンション投資(中古/郊外の新築) |

| 700万円 | ワンルームマンション投資(中古/郊外の新築) |

| 800万円 | ワンルームマンション投資(複数戸運用) 新築マンションを購入して売買する |

株式会社ファーストロジックの調査によると、不動産投資を始めた時の年収は「600万〜800万円」が最多で、次いで「400万〜600万円」が多く、年収400万円〜800万円が全体の46%を占めているという結果が出ています。

※不動産投資サイト「楽待」を運営する株式会社ファーストロジックの調査による

年収別に要点をまとめた記事も掲載していますので、興味のある方はそちらも参考にしてください。

⑦不動産投資で狙いたい利回り

一般的に、投資の成功率は約10%程度とされていて、実際に成功している人たちは「利回り」を重視していると言われています。

上記の表は理想的な目安にすぎない為、利回りは市場環境やその他の要因によって変動します。

そのため、定期的に利回りを再計算することが重要です。

「利回り率」についてまとめた記事も掲載していますので、興味のある方はそちらも参考にしてください。

①不動産投資に向いていない人の特徴

「向いてない人はそもそも始めない」事が最も重要な「失敗しない為のコツ」かもしれません。

以下の項目に当てはまる人は、慎重に判断してください。

- 自己資金や貯金がない人

- 不動産投資について学ぶ時間がない人

- 楽してすぐに稼ぎたいと考えている人

- 行動力や決断力のない人

- 目先の情報を信じてしまう人

1.自己資金や貯金がない人

自己資金や貯金がない人でも、銀行からフルローンを組んで不動産投資を始めることもできます。

しかし、大手企業の従業員や公務員のように安定した収入が見込めないと、ローンを組めない可能性があります。

2.不動産投資について学ぶ時間がない人

不動産会社からアドバイスをもらいながら運用を行いますが、最終的な判断を行うのは自分であり、その際にはある程度の不動産知識が必要になります。

本業の時間を削ってでも勉強する時間を確保できない人には難しいです。

3.楽してすぐに稼ぎたいと考えている人

不動産投資は長期的な視野が求められ、すぐに収益化するのは難しいです。

すぐに収益化したいがために間違った判断によって大きく資産を減らし、場合によってはローンだけが残る可能性もあります。

4.行動力や決断力がない人

不動産投資は決断を求められるタイミングがよくあります。

リスクを取れずに決断を先延ばしにすると、自らリスクを高めることに繋がります。

優良物件は常に他の投資家との取り合いになるので、行動力・決断力がかなり求められます。

5.目先の情報を信じてしまう人

他人の意見に流されやすく、目先の情報に飛びついてしまう人は失敗する可能性が高いです。

ただ売りたい物件を営業担当者がすすめてくる可能性もあるので、本当に信用できる情報なのか考え、エビデンスを探すようにしましょう。

不動産投資に向いていない人の特徴について詳しくまとめた記事も併せて確認しましょう。

②不動産投資におけるリスク

不動産投資には、一般的に、大きく以下のリスクがあると言われています。

失敗しないためにも、それらを回避できる様な投資物件を選ぶ事が重要です。

- 空室リスク

- 修繕リスク

- 不動産価値の上昇下落リスク

1.空室リスクについて

物件が空き状態になることで、家賃収入が入らなくなるリスクがあります。

もし不動産投資ローンの返済中であれば、本業の給料や貯蓄からローンの返済を行うため、空き状況が続けば赤字経営になります。

空室が発生する原因

- 需要が少ないエリアを選んでしまった

- 家賃設定が競合より高い

- 建物の品質が劣り、入居者満足度が低い

■ 需要が少ないエリアを選んでしまった

・「近くにコンビニやスーパーといった商業施設や教育施設、医療機関がない」

・「駅やバス停から遠い」

・「大きな道路や線路に面していて騒音がうるさい」

などが原因と考えられます。

■ 家賃設定が競合より高い

競合物件ができやすい需要の多いエリアなどでは、周辺状況に合わせた適切な家賃相場を把握して設定することが重要です。

周辺物件の入居率や家賃相場を調べましょう。

■ 建物の品質が劣り、入居者満足度が低い

・「設備が古い」

・「エレベーターがない」

・「日当たりが悪い」

・「風通しが悪い」

など、マンションの内部環境や外部環境が原因で入居者が集まらないこともあります。

空室リスク対策

- 長期的な需要が見込める立地の物件を選ぶ

- 入居者募集に強い不動産管理会社を選ぶ

■ 長期的な需要が見込まれる立地の良い物件を選ぶ

立地の良い物件を選ぶ際には、

・「市区町村単位でエリアを調べる」

・「地域ごとの個別事情を勘案する」

の二点に注意しましょう。

市区町村単位で人口増加率を調べ、人口増加の多いエリアを選ぶのが無難です。

また、

・「大学近くで学生の賃貸需要が見込める」

・「最寄り駅の乗降者数が多い駅周辺」

・「物件の周辺に賃貸需要の見込める向上や施設がある」

など、周辺環境まで細かく調べ、需要が見込めるか検討します。

■ 入居者募集に強い不動産管理会社を選ぶ

入居者募集に強い不動産管理会社かどうか見極めるポイントは三つです。

それは、

・「物件の外観・内観・周辺施設など、一つの物件に対して写真を豊富に掲載している」

・「駅近くの一階に店舗を構えている」

・「取扱い物件件数が多い」

です。

2.修繕リスク

退去時やリフォームの際に、設備交換費などの費用が発生するリスクがあります。また中古物件を購入した場合は、購入してすぐに修繕費が発生する可能性もあります。

修繕リスク対策

- 事前に修繕費を見積もりに出しておく

- 原状回復に充てる費用を敷金に盛り込んでおく

- 重要事項調査報告書をチェックする

■ 事前に修繕費を見積もりに出しておく

事前に工事項目を拾い上げ、おおよその費用を把握しておくなど、修繕費用を収支計画に盛り込んで長期的に計画を立てます。

■ 原状回復に充てる費用を敷金に盛り込んでおく

敷金は家賃滞納や退去時の清算金を担保として事前に支払うもので、退去時の返金対象にはなりません。

事前に原状回復に充てる費用を含めて設定しておきましょう。

■ 重要事項調査報告書をチェックする

重要事項調査報告書とは、過去の修繕履歴や修繕積立金の総額、管理費・積立金の滞納状況・今後の修繕計画などを記載した報告書です。

過去の履歴などを事前に確認し、修繕歴から修繕が発生する時期に目途を立てておきます。

3.不動産価値の上昇下落リスク

物件の周辺環境の変化によって価値が変動するリスクがあります。

また経年劣化とともに家賃は下落していきます。

一般的に新築時が家賃相場のピークであり、新築から10年間でピーク時に比べて20%近く家賃が下がるという研究結果が出ています。

しかし下落は年が経過するごとに穏やかになり、築20年〜25年ほどで下落は止まる傾向にあります。

不動産価値の上昇下落リスク対策

- 中古物件を購入することで下落リスクを抑える

- 利便性の高い立地を選ぶ

■ 中古物件を購入することで下落リスクを抑える

価格変動が起きにくい築20年程度の物件を購入することで、家賃収入の目途が立ちやすい状態で計画を立てる事ができます。

ただし、修繕リスクが発生する可能性があります。

■ 利便性の高い立地を選ぶ

駅から徒歩10分圏内の利便性の高い物件を選ぶのがおすすめです。

中でも中古のワンルームマンションは供給が限られているので、より価格の下落を抑えることができます。

都市開発計画なども調べながら、将来的に需要が上がる可能性も検討しましょう。

不動産投資におけるリスクについて詳しくまとめた記事も併せて確認しましょう。

③投資方法の比較

1.まずは投資方法の目的を整理する

まずは投資目的を整理することが重要です。

「リスクを抑えて安定して収益を出す(ローリスク・ローリターン)」「リスクも収益もバランスよく欲しい(ミドルリスク・ミドルリターン)」「大きなリスクをとって大金を稼ぎたい(ハイリスク・ハイリターン)」など、リスクと収益のバランスをどこに持って行くかを整理しましょう。

2.投資方法の比較一覧

目的が整理できたら、次に投資方法について考えます。

下記の投資方法をまとめた一覧を参考に考えてみてください。

初期費用を少なく始められ、リスクもあまりなく始めることができます。

しかし得られる利益も少なく、大きなリターンは見込めません。

ローリスク・ローリターンに比べると初期費用はかかりますが、投資がうまくいくとある程度の利益が見込めます。

短期間で大きな利益を獲得することは難しいですが、長期的に一定の利益が見込めます

失敗すればかなりの損失を出すリスクが高い分、成功した時の利益も大きい投資です。

ノウハウがない状態で始めるのは危険で、初心者が手を出してはいけない投資です。

3.初心者には「ワンルームマンション投資」がおススメ

投資方法の中でもおススメなのが「ワンルームマンション投資(不動産投資)」です。

ワンルームマンション投資は、分譲マンションの一部屋を購入し貸し出すことで家賃収入を得たり、将来的に売却するなどをして収益を出す投資方法です。

ワンルームマンション投資は、月数万円程度の家賃収入を長期間安定して獲得することができます。

あまり手間をかけることなく、安定した収益が見込めるので初心者におススメの投資方法です。

投資方法について詳しく比較している記事も併せて確認しましょう。

④不動産投資のメリット/デメリット

<表:不動産投資のメリット・デメリット比較>

| メリット | デメリット |

|---|---|

| ・他人のお金で始め、家賃を返済できる ・安定した収入が見込める ・節税効果が期待できる ・サラリーマンでも始められる | ・空室時に収入がなくなる ・家賃滞納のリスクがある ・初期費用がかかる ・ランニングコストがかかる |

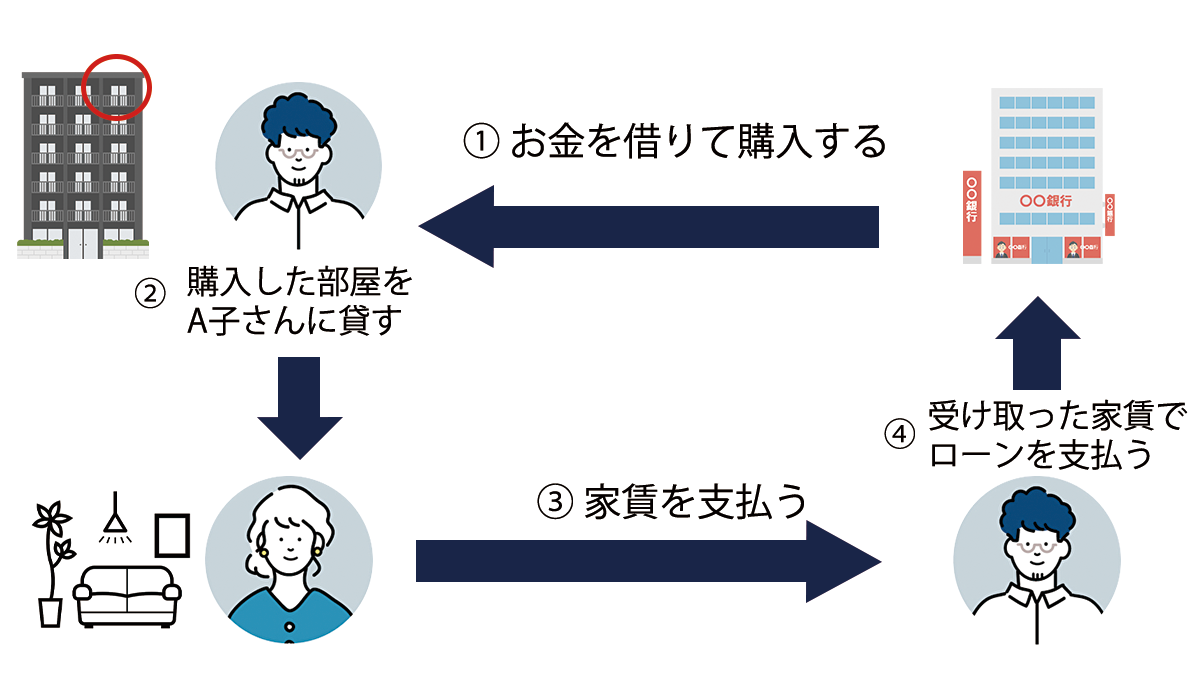

1.不動産投資のメリット

他人のお金で始め、家賃で返済できる

金融機関でローンを組んで始めることができるので、自己資金以上の金額で投資ができます。

返済は家賃収入から支払うことができるのは不動産投資の大きなメリットです。

審査基準は厳しいですが、フルローンでも始めることも可能です。

安定した収入が見込める

株式のように大きく変動することもなく、安定して家賃収入を得ることができます。

定期収入によって生活基盤が安定し、将来的な収入の予測も立てやすいです。

老後も貯蓄や年金にプラスした安定した収入源になります。

節税効果が期待できる

所得税・住民税・相続税・贈与税の節税対策にもなります。

特に初年度は経費がかさみ、不動産事業の支出と給与所得を合算した場合に総所得が減少するので、所得税・住民税の節税につながります。

サラリーマンでも始められる

不動産投資は副業との相性がよく、サラリーマンでも始める事ができます。

軌道に乗れば安定した運用が見込め、手間もかかりません。

わからないことは不動産会社に相談しながら運用できるので、一人ですべてやる必要もなく、仕事しながら運用することができます。

2.不動産投資のデメリット

空室時に収入がなくなる

空室の家賃収入は0になります。

もしローンの返済が残っていれば、本業の給与所得から返済することになります。

固定資産税なども発生するので、空室状況が続けば、一方的に資産が減少していきます。

家賃滞納のリスクがある

入居者がいても家賃を滞納するリスクがあります。

家賃を回収できないことで収益が悪化し、場合によっては入居者が住み続けると新しい入居者を募集する事もできません。

家賃が入っていない状態でも帳簿上は「未収金」になるので売上として計上され、税金も発生します。

ランニングコストがかかる

不動産投資は購入したら終わりではなく、ランニングコストが発生します。

入居者が退去する時には退去費用が発生し、築年数がたてば修繕費用も発生します。

初期費用がかかる

金融機関でローンを組む場合、ある程度の自己資金が必要になります。

フルローンを組んで始めることもできますが、利息額が多くなることで返済金額が多くなります。

不動産投資のメリット・デメリットについて詳しくまとめた記事も併せて確認しましょう。

⑤サラリーマンにおすすめの不動産投資商品

1.不動産投資がサラリーマンに向いている理由

- 本業に影響せず運用できる

- 銀行の融資が通りやすい

- 節税対策ができる

- 「副業」に該当しない

- 老後の年金対策になる

本業に影響せず運用できる

不動産投資は時間や手間をかけずに運用できるので、忙しくても並行して続けることができます。

不動産管理会社に相談しながら運用できるので、就業時間外の対応で運用できます。

銀行の融資が通りやすい

「サラリーマンである」というのが不動産投資において有利です。

安定して給与が支払われているサラリーマンの信用度は高く、特に上場企業や規模の大きい企業に務めているとより有利になります。

節税対策ができる

節税対策で不動産投資を行う人もいます。

不動産事業の赤字と給与所得を合算し損益通算する事で所得税と住民税を節税する事ができます。

ただし「購入する物件を間違う」「経費化できる項目を間違う」などの注意が必要です。

「副業」に該当しない

不動産投資は原則として副業に該当せず、勤め先が副業を禁止していても問題ありません。

不動産投資の場合、就業時間内に動く必要がなく、不動産会社に運用を任せることができます。

老後の年金対策につながる

老後2000万円問題も話題になりましたが、不動産運用の場合は長期的な家賃収入が見込め、老後の資金にも困らず、年金の不足分を補うことができます。

2.サラリーマンが不動産投資で失敗する理由

- 「時間がない」と安易な気持ちで物件を決めてします

- 不動産投資のリスクを考えずに始める

- 自分の目的に適さない物件を選ぶ

- 返済プランを立てずに金融機関から融資を受ける

「時間がない」と安易な気持ちで物件を決めてしまう

「不動産営業の言葉をそのまま信じる」「手ごろな値段だからと即決する」など、深く考えずに安易な決断で物件を決めると後悔してしまう事になります。

不動産投資に関する基礎知識を身に付け、周りの意見に左右されない軸を持っておかないと失敗します。

不動産投資のリスクを考えずに始める

不動産投資のリスクとして、「空室リスク」「修繕費リスク」「不動産価値の上昇下落リスク」などが考えられます。

こうした点を頭に入れておかないと、実際にリスクが生じた時に速やかに対処することができません。

自分の目的に適さない物件を選ぶ

不動産投資で重要なのは「明確な目的を決めて運用すること」です。

目的に適さない物件を購入したがために失敗するケースも多いです。

目的を明確にし、計画的な運用を心がけましょう。

返済プランを立てずに金融機関から融資を受ける

「なんとかなるだろう」と返済期間を短く組みすぎて月々の返済額が大きくなる、空室時に返済が滞ってしまうなど、見通しの甘さがリスクを高める可能性があります。

シミュレーションをしっかり組んで返済額を検討しましょう。

3.サラリーマンに向いている商品の紹介

サラリーマンに向いている一番の投資はワンルームマンション投資です。

金融機関からお金を借りてマンションの一室を購入し、不動産会社に管理業務を委託しながら家賃収入を得る投資です。

自己資金や貯蓄がなくても始めやすい仕組みになっています。

サラリーマンにおすすめの不動産投資商品について詳しくまとめた記事も併せて確認しましょう。

⑥年収別サラリーマンの不動産投資方法

<表:年収別 サラリーマンにおすすめの不動産投資方法 一覧>

| 年収 | おすすめの不動産投資方法 |

|---|---|

| 600万円 | ワンルームマンション投資(中古/郊外の新築) |

| 700万円 | ワンルームマンション投資(中古/郊外の新築) |

| 800万円 | ワンルームマンション投資(複数戸運用) 新築マンションを購入して売買する |

1.年収600万円のサラリーマンの場合

一般的に不動産投資を始めるときの基準は年収600万円だと言われています。

これは不動産投資向けのローンを扱っている金融機関の融資基準を参考にされた考え方です。

年収600万円のサラリーマンが不動産投資を始める時、月6万円程度を投資に回すことができます。

つまり、金融機関から融資を受けた場合、月6万円程度は返済にあてることができるという事です。

年収600万の場合、最大4,800万円程度まで融資を受けることができ、以下の金融機関などがねらい目になります。

・日本政策金融公庫

・商工組合中央金庫

・ノンバンク(消費者金融・信販会社など)

・SBJ銀行

・地方銀行

年収600万円のサラリーマンにおすすめの不動産投資は、中古区分マンションや郊外の新築マンションを対象としたワンルームマンション投資です。

【おすすめの物件(中古マンション)】

・都心部(東京23区・大阪・名古屋・福岡)

・中規模の都市(札幌・仙台・東京・神戸・広島)

【おすすめの物件(新築マンション)】

・都市部の郊外や地方

年収600万円のサラリーマンが不動産投資を始める方法や事例についてまとめた記事も掲載していますので、興味のある方はそちらも参考にしてください。

2.年収700万円のサラリーマンの場合

年収700万円のサラリーマンの場合、年収600万円のサラリーマンよりも金融機関からの融資が受けやすくなります。

年収700万円のサラリーマンが不動産投資を始める時、月8万円程度を投資に回すことができます。

つまり、金融機関から融資を受けた場合、月8万円程度は返済にあてることができるという事です。

年収700万の場合、ネット銀行やオリックス銀行からも融資が受けられる可能性があり、最大7,000万円程度まで融資を受けることができ、以下の金融機関などがねらい目になります。

・日本政策金融公庫

・商工組合中央金庫

・ノンバンク(消費者金融・信販会社など)

・SBJ銀行

・地方銀行

・ネット銀行

・オリックス銀行

年収700万円のサラリーマンにおすすめの不動産投資は、年収600万円程度のサラリーマンと同じで、中古区分マンションや郊外の新築マンションを対象としたワンルームマンション投資です。

【おすすめの物件(中古マンション)】

・都心部(東京23区・大阪・名古屋・福岡)

・中規模の都市(札幌・仙台・東京・神戸・広島)

【おすすめの物件(新築マンション)】

・都市部の郊外や地方

年収700万円のサラリーマンが不動産投資を始める方法や事例についてまとめた記事も掲載していますので、興味のある方はそちらも参考にしてください。

3.年収800万円のサラリーマンの場合

年収800万円のサラリーマンの場合、複数戸のワンルームマンション投資や一棟まるまる経営することができます。

年収800万円のサラリーマンが不動産投資を始める時、月10万円程度を投資に回すことができます。

つまり、金融機関から融資を受けた場合、月10万円程度は返済にあてることができるという事です。

年収800万の場合、メガバンクからも融資が受けられる可能性があり、最大8,000万円程度まで融資を受けることができ、以下の金融機関などがねらい目になります。

・日本政策金融公庫

・商工組合中央金庫

・ノンバンク(消費者金融・信販会社など)

・SBJ銀行

・地方銀行

・ネット銀行

・オリックス銀行

・メガバンク

年収800万円のサラリーマンにおすすめの不動産投資は、中古区分マンションの複数戸の経営や郊外の新築マンションを対象としたワンルームマンション投資や、マンション一棟の経営がおすすめです。

【おすすめの物件(中古マンション)】

・都心部(東京23区・大阪・名古屋・福岡)

・中規模の都市(札幌・仙台・東京・神戸・広島)

【おすすめの物件(新築マンション)】

・都市部の郊外や地方

【おすすめの物件(一棟経営)】

・中規模の都市(札幌・仙台・東京・神戸・広島)

・都市部の郊外や地方

年収800万円のサラリーマンが不動産投資を始める方法や事例についてまとめた記事も掲載していますので、興味のある方はそちらも参考にしてください。

⑦不動産投資で狙いたい利回り

2種類の利回り

不動産投資にける利回りは2種類あり、「表面利回り」、「実質利回り」と言われています。

表面利回りとは

表面利回りは、「物件価格に対して得られる年間家賃収入の割合」を表す指標です。

例えば、物件価格が5,000万円で、家賃収入が年間400万円の場合、表面利回りは8%になります。

しかし、表面利回りは修繕費や管理費といった経費を考慮していない為、あくまでも簡易的に収益性を表す指標として使われます。

実質利回りとは

実質利回りは、「物件購入後の実際の収益性」を表す指標です。

表面利回りに対して、運営費用や税金、空室のリスクなどを引いた実際の収益性を表し、キャッシュフローを正確に把握するために重要です。

例えば、物件価格が5,000万円で、家賃収入が年間400万円であり、年間経費が100万円の場合、実質利回りは6%になります。

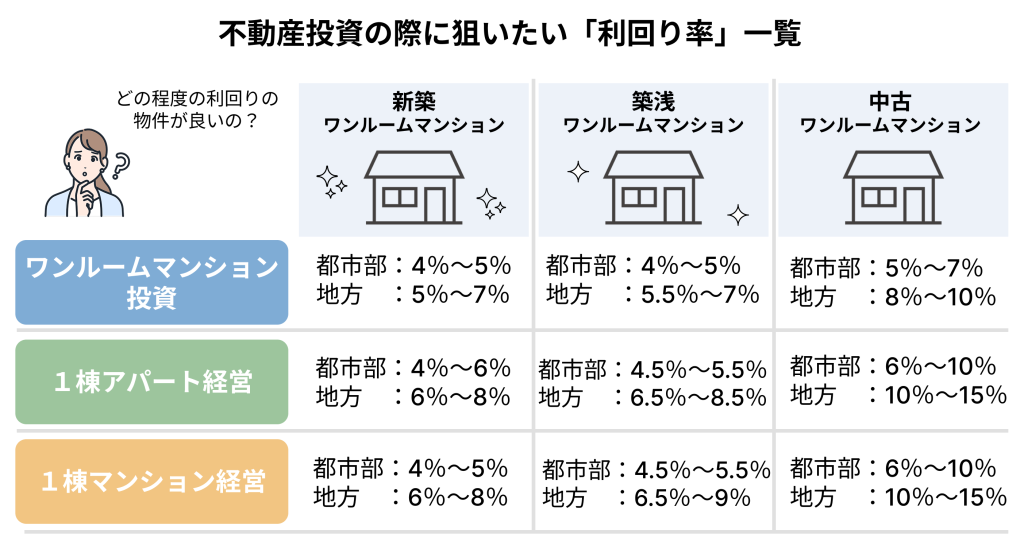

理想の利回り一覧

例えば新築ワンルームマンション投資であれば、「都市部の場合は4~5%」「地方の場合は5~7%」となります。

低利回りでも投資価値のある物件の特徴

これまで利回りの基準について解説してきましたが、たとえその基準を下回っていても購入した方がいい「低利回り物件」もあります。

それは、

・人気エリアの物件で物件価格も上がっている

・金融機関から低利回りで借りられる

・物件のメンテナンスが行き届いている

です。

不動産投資で狙いたい利回りについてまとめた記事も掲載していますので、興味のある方はそちらも参考にしてください。

関連記事一覧

- 【初心者向け】不動産投資に向いていない人はズバリ「これ」|不動産投資に向いていない人の特徴5選

- 【初心者向け】不動産投資 3つの「リスク・やめた方がいい理由」|対策も併せて解説

- 不動産投資の種類別「メリット・デメリット比較 一覧表」|収益性・資産形成・節税効果の違い等を解説

- 【初心者向け】不動産投資が他の投資より有利な理由|投資方法の比較やワンルームマンション投資との違い、メリット・デメリットの比較を解説

- 「不動産投資」がサラリーマンに向いている理由とおすすめ商品を解説 | よくある失敗する理由も解説

- 年収600万円のサラリーマンがやっている「不動産投資」のやり方と事例

- 年収700万円のサラリーマンがやっている「不動産投資」のやり方と事例

- 年収800万円のサラリーマンがやっている「不動産投資」のやり方と事例

- 【初心者向け】不動産投資で狙いたい「利回り」の基準について解説|投資方法別の利回り基準と低利回りでも達成する方法についても解説

※本サービスで提供している各種情報、サービスにつきましては、ユーザーに不測の損害・不利益等が発生しないよう適切に努力し、最新かつ正確な内容を掲載するよう注意を払っておりますが、その内容の完全性等について保証をするものではありません。