この記事では、 「老後の為に不動産投資を検討している」サラリーマンの方向けに公的データを引用して「老後に必要な資金額」を示し、資金作りの手段としての「不動産投資」について基本的な事項を解説しています。

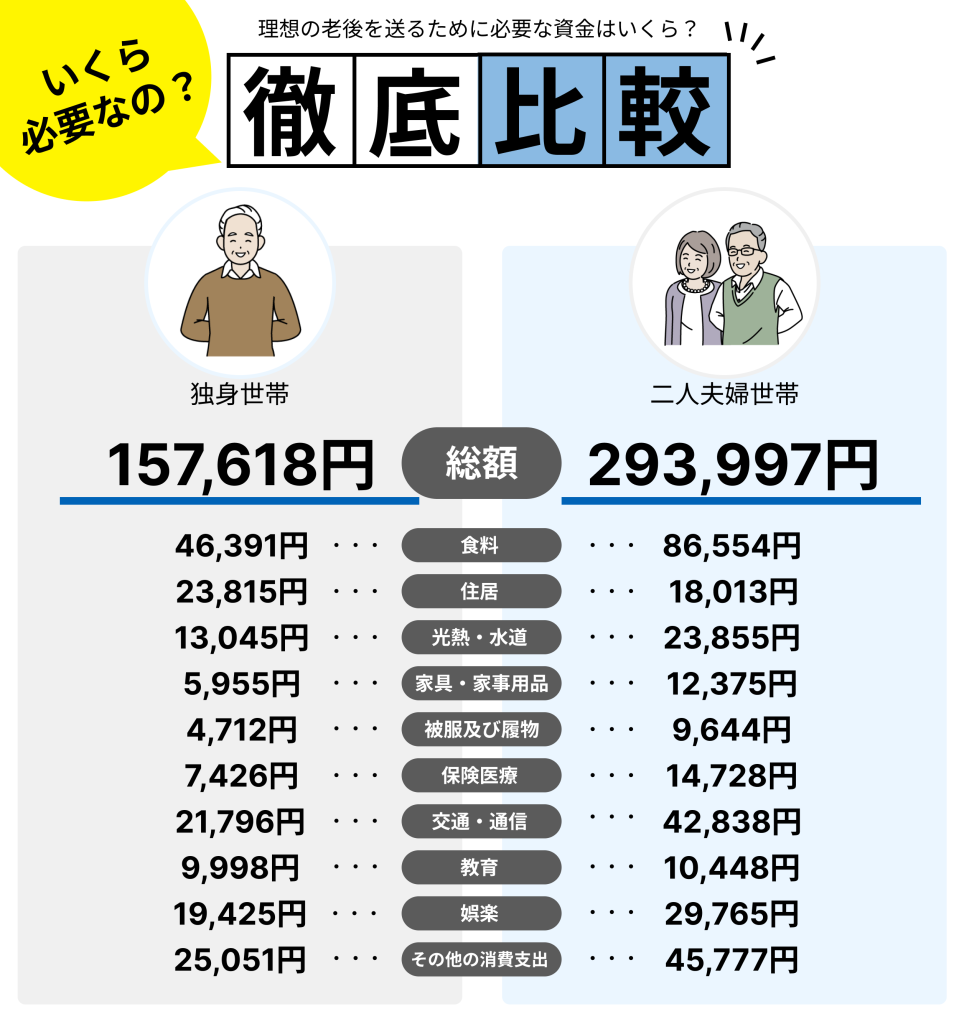

- 厚労省の調査によると、老後一ヵ月当たりの生活費は「単身世帯:約15.8万円(年間約190万円)」「二人夫婦世帯:約29.4万円(年間約350万円)」程度です。

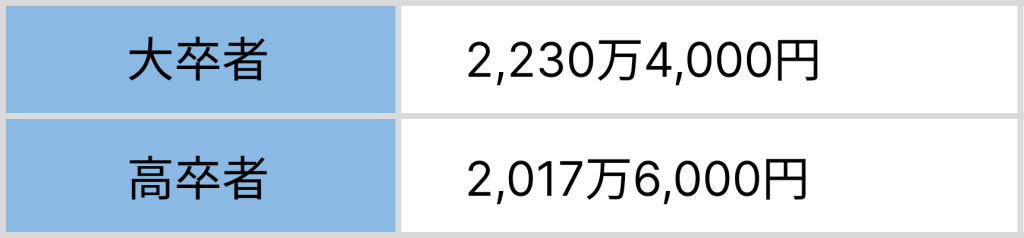

- 厚労省の調査によると、「大企業に勤める大卒者の退職金額は2,230万4,000円」という結果になっています。

- 厚労省の調査によると、「国民年金の平均受給額は月5万6,479円」で、「厚生年金の平均受給額は月14万5,665円」という結果になっています。

1.理想の老後を送るために必要な資金はいくら?

【独身世帯と二人夫婦世帯別 一カ月間の出費に関する主な内訳】

※総務省統計局 2023年(令和5年)家計の概要 | 家計調査報告(家計収支編)2023年(令和5年)を参考に作成

厚生労働省のデータによると、老後に必要となる一カ月あたりの生活費は「単身世帯の場合は約15.8万円」「二人夫婦世帯の場合は約29.4万円」になります。

老後に必要な資金は「夫婦二人で約7,000万円」

【年間支出に関するシミュレーション】

年間にすると、単身世帯では189.6万円、二人夫婦世帯では352.8万円が必要になります。

仮に65歳で定年退職しても85歳までの老後20年間で、単身世帯の場合は3,782万円、二人夫婦の場合は7,0559万円が必要になります。

退職金の相場は「約2,230万円」

こうした老後の生活費のあてになるのが「退職金」と「年金」です。

厚労省の「令和3年賃金事情等総合調査」によると、「大企業に勤める大卒者の退職金額は2,230万4,000円」という結果になっています。

会社の規模や業種・最終学歴によっても退職金の額は変わってくるので、気になる方は下記の表を参考にしてください。

【大企業の平均退職金額(男性)】

【中小企業の平均退職金額(男性)】

※出典:東京都産業労働局「中小企業の賃金・退職金事情(令和4年版)」

【業種別平均退職金額】

※出典:東京都産業労働局「中小企業の賃金・退職金事情(令和4年版)」

年金の相場は「月14万5,665円程度」

老後の生活費のあてになる「年金」ですが、「国民年金」と「厚生年金」の二つに分けることができます。

厚生労働省の調査によると、自営業者やフリーランス等が対象になる国民年金の平均受給額は月5万6,479円で、会社員や公務員等が対象になる厚生年金の平均受給額は月14万5,665円という結果になっています。

受給を開始する年齢によって金額が少し変わってきますので、気になる方は下記の表を参考にしてください。

【受給開始年齢別平均年金額】

※出典:厚生労働省「令和3年度厚生年金保険・国民年金事業の概況」

退職金・年金だけで老後は生活できるのか?

単身世帯の場合、65歳まで「大企業(大卒・高卒)」「中小企業(大卒・高卒)」で働き続けると、老後に約500万円〜2,300万円程度の余裕が生まれます。

一方で、「パート・アルバイトとして働いている場合」は、老後の資金には約2,200万円ほど足りないことになり、老後の生活に困ることになります。

夫婦世帯の場合、65歳で退職し、85歳までの20年間で考えたとして、夫婦で正社員として働き続け、「大企業(大卒)」に勤めている場合は約4,300万円程度の余裕が生まれます。

夫婦で「中小企業(大卒)」に勤めている場合でも、約3,000万円ほどの余裕が生まれますので、老後も安心して生活することができると思います。

夫婦のどちらかが「大企業(大卒)」で働き、どちらかが「専業主婦(夫)」あるいは「パート・アルバイト」の場合で、ギリギリ老後の資金程度のお金を受給することができます。

つまり、夫婦のどちらかが「大企業(高卒)」あるいは「中小企業(大卒・高卒)」で働き、どちらかが「専業主婦(夫)」や「パート・アルバイト」といった場合は、退職金と年金を合わせても、老後に必要な資金が足りないという事になります。

上記の基準は、あくまでも「単身世帯で月15万円程度の生活をする場合」「夫婦で月30万円程度の生活をする場合」を基準に考えていますので、物価が上がり続けている現在においては必ずしも十分な金額とは言い切れません。

また退職金を充てにローンを返済する人も多いかと思いますので、必ずしも十分とは言い切れません。

2.不動産投資は老後の資金作りに役立つ

長期的に安定して収入を得ることができる

不動産投資は株式のように大きく変動することもなく、安定して収益を上げることができます。

定期収入によって生活基盤が安定し、将来的な収入の予測も立てやすいです。

節税対策になる

老後の心配事として「相続」について考えている人が多いと思います。

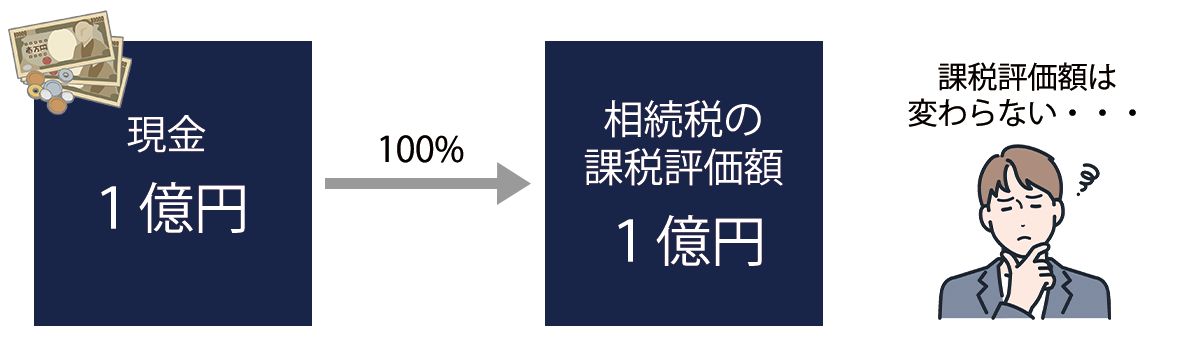

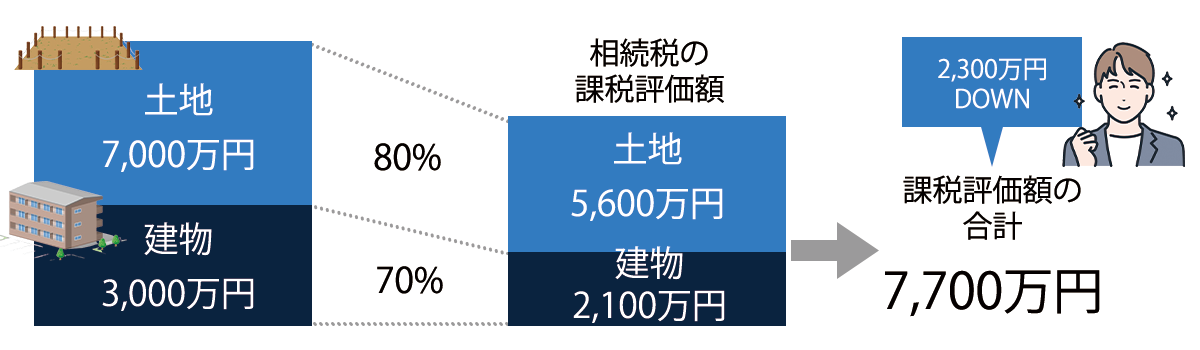

「資産をすべて現金で相続した場合」と「資産を不動産として相続した場合」の違いについて、下記の表にまとめておきます。

一般的に、1億円が課税評価額になります

一般的に、7,700万円が課税評価額になります

不動産の種類によって価格が設定されており、「土地」「建物」の場合は下記のような評価額になっています。

・土地:実勢価格の80%程度

・建物:実勢価格の70%程度

現金で1億円を相続した場合はそのまま1億円が課税評価額になりますが、不動産で相続した場合は2,300万円程度下がった7,700万円が課税評価額になります。

結果的に、不動産等で相続した方が節税に繋がります。

無理のない範囲で始めることができる

不動産投資を始めるときによくイメージされるのが「フルローン」です。

自己資金を出さずに家賃収入で返済していける可能性があるので、持ち出しを抑えて始めることができます。

しかし金融機関で融資を組む際に、「大手企業に所属しているか」「収入が安定しているか」「勤続年数は長いか」など、審査基準をクリアする必要があります。

まずは少額でもいいから自己資金を準備し、ワンルームマンション投資など初心者におすすめの投資方法から始める方が良いです。

3.不動産投資とは

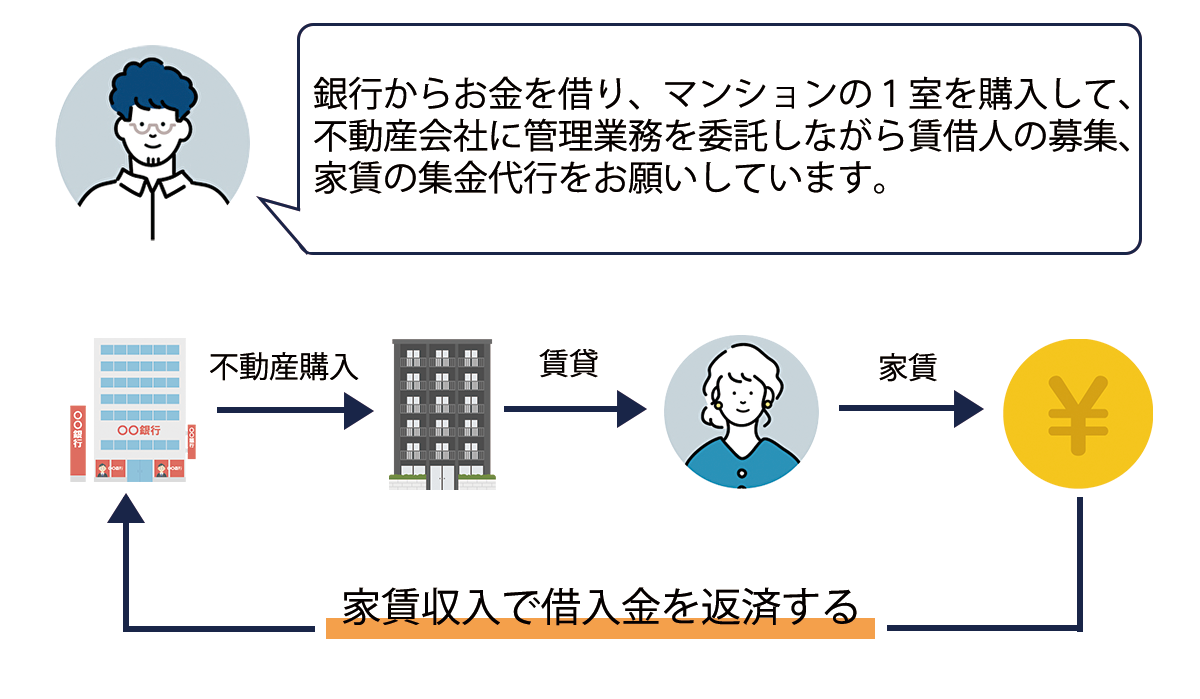

不動産投資の仕組み

不動産投資は、マンションの一室、あるいはマンション一棟を購入し、不動産会社に管理・運用を委託しながら家賃収入を得る投資です。

ローンを組んでいる場合は、家賃収入からローンを返済します。

不動産投資の仕組みについて紹介した詳しい記事があるので、必ず確認しておきましょう。

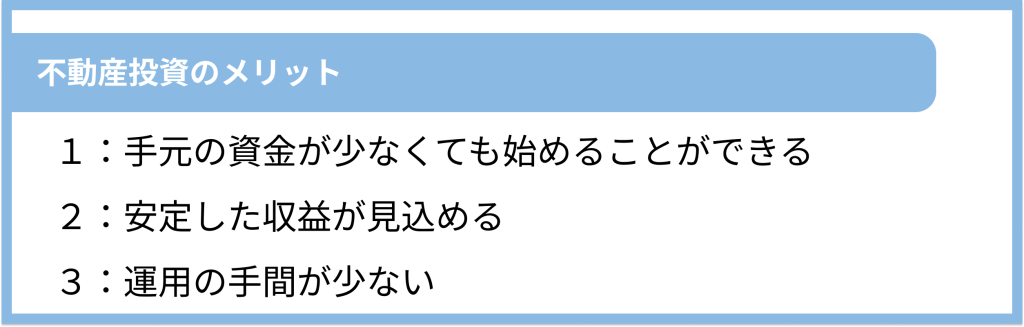

不動産投資のメリット・デメリット

メリット1:手元の資金が少なくても始めることができる

金融機関でローンを組んで始めることができるので、自己資金以上の金額で投資ができます。

返済は家賃収入から支払うことができるのは不動産投資の大きなメリットです。

審査基準は厳しいですが、フルローンでも始めることも可能です。

メリット2:安定した収益が見込める

株式のように大きく変動することもなく、安定した家賃収入が見込めます。

定期収入によって生活基盤が安定し、将来的な収入の予測も立てやすいです。

老後も貯蓄や年金にプラスした安定した収入源になります。

メリット3:運用の手間が少ない

不動産投資は副業との相性がよく、サラリーマンでも始める事ができます。

軌道に乗れば安定した運用が見込め、手間もかかりません。

わからないことは不動産会社に相談しながら運用できるので、一人ですべてやる必要もなく、仕事しながら運用することができます。

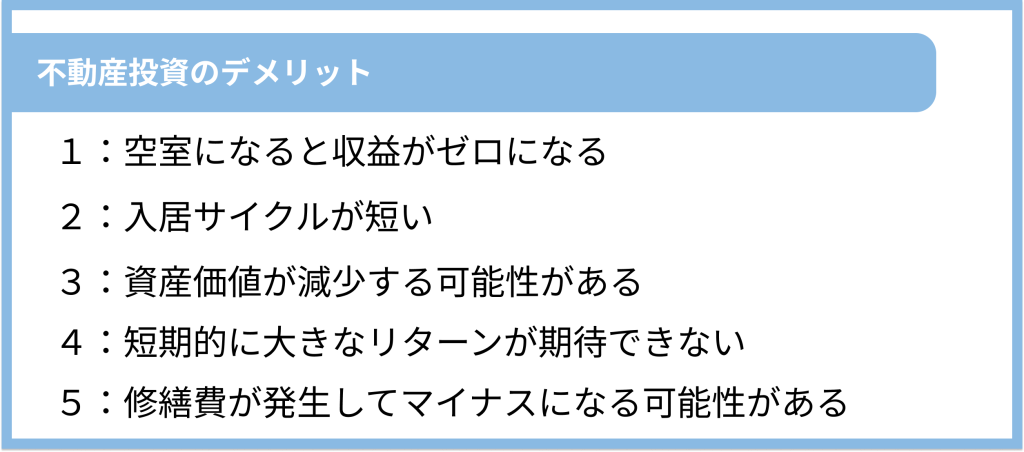

デメリット1:空室になると収益がゼロになる

物件が空き状態になることで、家賃収入が入らなくなるリスクがあります。

もし不動産投資ローンの返済中であれば本業の給料や貯蓄からローンの返済を行うため、空き状況が続けば赤字経営になります。

デメリット2:入居サイクルが短い

回転率の高い事がメリットとして紹介されていますが、回転率が高いということは空室のリスクが発生しやすいことを意味します。

高い回転率による空室発生リスクを考慮して、事前に対策を練っておくことが重要です。

デメリット3:資産価値が減少する可能性がある

周辺環境の変化によって価値が変動するリスクがあります。

また経年劣化とともに家賃は下落していきます。

一般的に新築時が家賃相場のピークであり、新築から10年間でピーク時に比べて20%近く家賃が下がるという研究結果が出ています。

しかし下落は年が経過するごとに穏やかになり、築20年〜25年ほどで下落は止まる傾向にあります。

デメリット4:短期的に大きなリターンが期待できない

不動産投資は長期間の運用によって利益を出していく投資方法であり、短期間で収益を出すのは難しいです。

そのため、様々なリスクを考慮した上で運用しないと急に赤字に転じる事もあり、計画的な運用と事前対策が必要です。

デメリット5:修繕費が発生してマイナスになる可能性がある

退去時やリフォームの際に、設備交換費などの費用が発生するリスクがあります。

また中古物件を購入した場合は、購入してすぐに修繕費が発生する可能性もあります。

不動産投資のメリット・デメリットについて紹介した詳しい記事があるので、必ず確認しておきましょう。

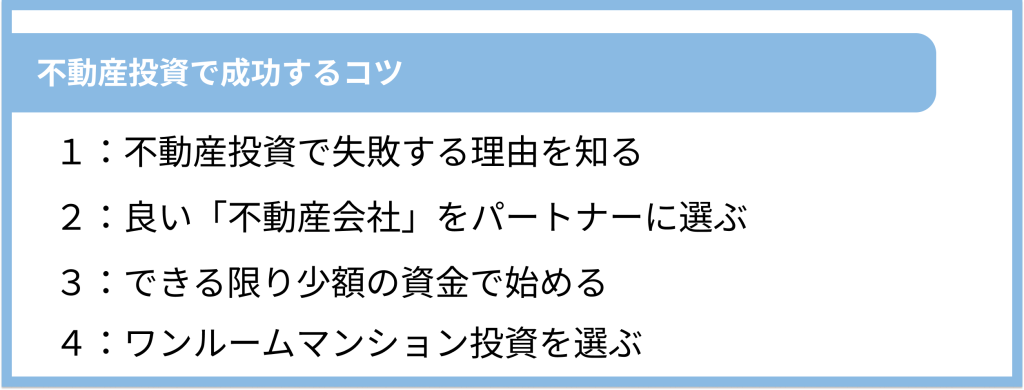

不動産投資で成功するコツ

コツ1:不動産投資で失敗する理由を知る

コツ2:良い「不動産会社」パートナーをに選ぶ

コツ3:できる限り少額の資金で始める

コツ4:ワンルームマンション投資を選ぶ

初心者におすすめの投資方法は、ワンルームマンション投資です。

少額でスピーディーに始める事ができます。

またサラリーマンでも始めることができ、運用の手間なく安定して稼げる可能性があります。

不動産投資の仕組みについて紹介した詳しい記事があるので、必ず確認しておきましょう。

4.老後に不動産投資で成功した想定事例

事例1:サラリーマンの時から不動産投資を始め、老後の年金代わりに家賃収入を得た事例

| パーソナル情報 | |

|---|---|

| 年収 | 780万円 |

| 性別 | 男性(既婚) |

| 年齢 | 45歳 |

| 職業 | サラリーマン(IT) |

| 貯蓄額 | 2500万円 |

| 物件情報 | |

| 物件の種類 | 新築ワンルームマンション |

| 物件のエリア | 神奈川県横浜市 |

| 物件の購入価格 | 3500万円 |

| 空室率 | 3% |

| 年間の家賃収入 | 186.2万円 |

| 年間のランニングコスト | 10万円 |

| ローン(融資)の返済額 | 1000万円 |

| 利息 | 40万円(4%) |

| 返済期間 | 20年 |

| 年間返済額 | 52万円 |

| 利回り | 5.2% |

| 収入 | 124.2万円 |

IT企業で部長として勤務しながら、早いうちから老後のために不動産投資を始めた事例です。

若いころは仕事が忙しく、なかなか不動産投資を始められない状況でしたが、管理職になり自分の時間を確保できるようになりました。

老後の生活に不安があった為、早いうちから準備することにしました。

とはいえ本業に支障をきたしたくなかったこともあり、不動産投資会社を10社ほど実際に訪問しながら慎重にパートナーを選んだ結果、「入居者募集」から「賃貸契約」までトータルしてサポートしてもらえ、修繕費などの費用も保証してもらえる会社を選びました。

その結果、不動産管理会社に任せきりでも安定して家賃収入が入ってくるようになりました。

45歳から不動産投資をはじめ、65歳で退職することを考えると、20年間で約2500万円の家賃収入が入ってくる想定です。

退職時期に元資金が回収できることになり、老後も安定して毎月約10万円が家賃収入として獲得できる想定です。

事例2:退職金で頭金を準備し、横浜の新築不動産を購入した事例

| パーソナル情報 | |

|---|---|

| 年収 | 850万円 |

| 性別 | 男性(既婚) |

| 年齢 | 60歳 |

| 職業 | 公務員 |

| 貯蓄額 | 2000万円 |

| 物件情報 | |

| 物件の種類 | 新築ワンルームマンション |

| 物件のエリア | 神奈川県横浜市 |

| 物件の購入価格 | 4500万円 |

| 空室率 | 5% |

| 年間の家賃収入 | 262.2万円 |

| 年間のランニングコスト | 15万円 |

| ローン(融資)の返済額 | なし |

| 利息 | なし |

| 返済期間 | なし |

| 年間返済額 | なし |

| 利回り | 5.8% |

| 収入 | 247.2万円 |

公務員として働きながら、退職後の為に資産運用を始めた事例です。

公務員でも一定の条件を満たせば不動産投資ができることもあり、副業として妻と相談して始めました。

老後に向けて夫婦でワンルームマンション投資の勉強を始めてセミナーに積極的に参加し、不動産会社とも綿密に相談しながら築浅のワンルームマンションを購入することにしました。

年間247万円の収入が入ってくることもあり、18年で元が取れる計算になります。

将来的には子供に相続する予定でもあり、順調に運用することができています。

※本サービスで提供している各種情報、サービスにつきましては、ユーザーに不測の損害・不利益等が発生しないよう適切に努力し、最新かつ正確な内容を掲載するよう注意を払っておりますが、その内容の完全性等について保証をするものではありません。