もくじ

本記事では、年収600万円のサラリーマンがやっている「不動産投資」のやり方と方法について紹介します。

この記事を読むことで、年収600万円のサラリーマンが不動産投資を始めた場合のイメージができます。

- 年収600万円程度から不動産投資を始める人が増えています。

- 年収600万円の場合、月に約4万~8万円程度を投資に回すことができます。

- 年収600万円の場合、最大4,800万円程度の融資を受けることができます。

不動産投資の基礎知識について知りたい場合は、下記の記事もご覧ください。

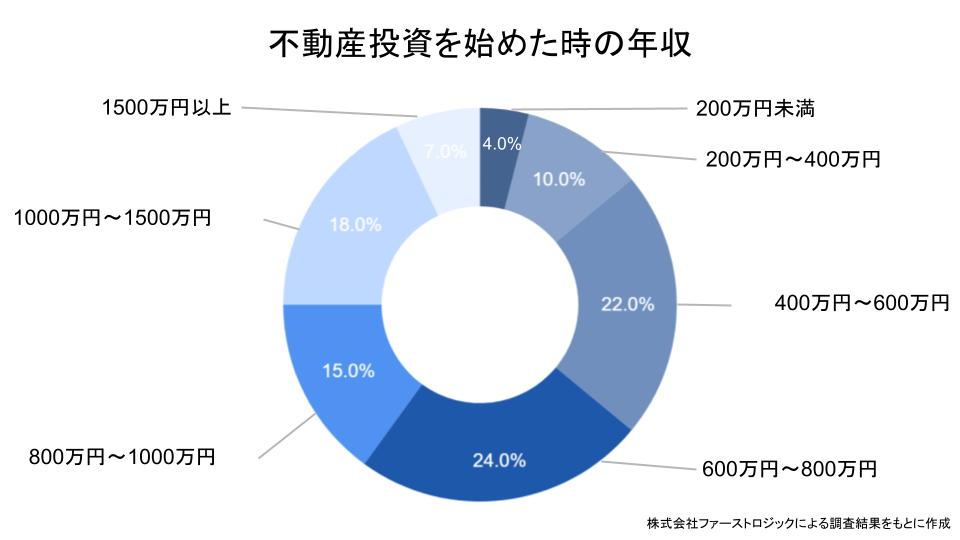

1.半数近くが年収600万円から不動産投資を始めている

不動産投資は年収600万円からでも始めることができます。

不動産投資を始めた時の年収は「600万〜800万円」が最多で、次いで「400万〜600万円」が多くなっており、年収400万円〜800万円で全体の46%を占めています。

※不動産投資サイト「楽待」を運営する株式会社ファーストロジックの調査による

年収600万円はボリュームゾーンであり、多くの方が年収600万円で不動産投資を始めている事がわかります。

1-1.年収600万円のサラリーマンの平均貯蓄額と投資額

金融広報中央委員会による「家計の金融行動に関する世論調査(令和4年)」をもとに、年収600万円の平均的な貯蓄額を計算します。

生活に支障が出ない、無理のない貯蓄額は「手取りの1〜2割」と言われています。

年収600万円のサラリーマンの場合、手取り額が約450万円〜510万円になります。

つまり、年間で最大約100万円、月間約4.4万円〜8.8万円であれば、無理なく貯蓄に回すことが可能です。

従って、最大で月8万円程度を不動産投資に回す事が可能です。

2.年収600万円のサラリーマンは不動産投資をすると、いくら儲かるのか?

賃貸収入から「ランニングコスト」「ローンの返済額」を引いた金額が利益になります。

<不動産投資の利益 計算式>

{「年間の家賃収入」ー(「年間のランニングコスト」ー「ローンの返済額」)}=「年間利益」

※なお上記の計算では、空き室のリスクなどは含まれていません。

※空き室が発生した場合は家賃収入がゼロになるのでお気を付け下さい。

最後に具体的な数字を入れて計算しますので、まずは各項目の説明を行います。

2-1.平均的な家賃は?

2022年に行われた国土交通省による「住宅市場動向調査」によると、月間家賃の全国平均は73,843円であり、三大都市では平均86,887円でした。

※国土交通省「令和4年度 住宅市場動向調査 報告書」

つまり、一部屋所有すれば7万〜9万/月程度の収入が一般的に期待できます。

2-2.ランニングコストは?

中古ワンルームマンションの場合、毎月1万円〜1.5万円のランニングコストが発生します。

主なランニングコストの項目は下記のとおりです。

・建物管理費

・修繕積立金

・管理業務費(保険・税金 etc)

・金融機関への返済費(融資を受けた場合) 等

2-3.ローンの返済額は?

適切な不動産投資における返済比率は40%〜50%と言われています。

家賃収入が10万円とした場合、4万円〜5万円をローンの返済に充てるのが理想です。

2-4.年間いくら儲かるのか?(収益シミュレーション)

現金一括で買った場合は?

ローンの返済がないので、計算式はシンプルになります。

家賃収入からランニングコストを引いた金額が利益になります。

・家賃:月8万円

・ランニングコスト:月1万円

<不動産投資利益の計算式>

8万円(家賃) ー 1万円(ランニングコスト) = 7万円(利益)

毎月7万円の利益となり、年間にすると84万円の利益を得ることができます。

ローン(融資)を活用した場合は?

金融機関から融資を受けた場合、毎月ローンの返済が発生します。

ローンの返済額は、家賃に対して40%〜50%で想定しておきましょう。

・家賃:月8万円

・ランニングコスト:月1万円

・ローンの返済額:月4万円

<不動産投資利益の計算式>

8万円(家賃) ー {1万円(ランニングコスト)+4万円(ローンの返済額)} = 3万円(利益)

毎月3万円の利益となり、年間にすると36万円の利益となります。

ローンを受けていない場合と比べて、半額近くまで減ります。

2-5.理想の利回りは?

最後に、ワンルームマンション投資における理想の利回りを紹介します。

利回りとは、購入した物件に対して、家賃収入がどれくらい得ているかを表す数値です。

理想的な利回りは、

新築物件であれば3%〜10%で、

中古物件の場合は5.5%〜15%です。

利回りの計算方法は下記のとおりです。

<不動産 利回りの計算式>

利回り=(年間家賃収入 ÷ 物件価格)× 100

3.「年収600万円のサラリーマン」が組めるローンは4800万円程度

| 年収 | 最大融資額 | 平均返済率 | 平均利息 | 平均返済期間 |

|---|---|---|---|---|

| 年収600万円 | (年収の8倍) 4,800万円 | 15%~25% | 20%前後 | 25年~35年 |

| 年収700万円 | (年収の10倍) 7,000万円 | 15%~25% | 20%前後 | 25年~35年 |

| 年収800万円 | (年収の10倍) 8,000万円 | 15%~25% | 20%前後 | 25年~35年 |

不動産投資を始める時、多くの人が金融機関から融資を受けて始めます。

年収600万円のサラリーマンが融資を受けられる金額は最大4,800万円程度と言われています。

平均返済率は収入の15%〜25%であり、平均的な返済期間は25年〜35年程度です。

後ほど詳述しますが、年収600万円の場合、都心部にある3,000万円前後の中古区分マンションか、郊外や地方にある4,000万円程度の新築ワンルームマンションを購入することができます。

3-1.【想定事例】3,000万円の物件をフルローンで購入した場合の利益イメージ

不動産投資を始める際に、3,000万円の物件をフルローンで購入したとします。

20%の利息を足して合計3,600万円を返済することになります。

35年かけて返済する場合、毎年約103万円の返済となり、月にすると約8.5万円の返済となります。

これを先ほど計算した収益のシミュレーションと照らし合わせて考えます。

ローンの返済額を家賃に対して40%〜50%で想定した場合、家賃は11.9万円〜12.75万円に設定する必要があります。

・家賃:月12万

・ランニングコスト:月1万円

・ローンの返済額:月8.5万円

12万円(家賃) ー {1万円(ランニングコスト)+8.5万円(ローンの返済額)} = 2.5万円(利益)

毎月の収益が2.5万円となります。

3-2.年収600万円のサラリーマンに「ねらい目の金融機関」

年収600万円のサラリーマンにとって、メガバンクなどからの不動産投資関連の融資を受ける事は難易度が高いですが、SBJ銀行や地方銀行であれば融資が通る可能性があります。

また「物件の有益性」「物件の担保評価」「申込者の属性(勤続年数等)」によってより審査が通りやすくなります。

特に勤続年数や他の借り入れの有無などが重要で、逆に勤続年数が短いと金融機関にとってはマイナス評価になります。

年収600万円のサラリーマンにとってねらい目の金融機関は以下の通りです。

<年収600万円のサラリーマンにとってねらい目の金融機関一覧>

・日本政策金融公庫

・商工組合中央金庫

・ノンバンク(消費者金融・信販会社など)

・SBJ銀行

・地方銀行

4.年収600万円のサラリーマンが購入できる物件の価格・種類・立地

年収600万円の人が不動産投資を始める場合、都心部にある中古区分ワンルームマンションを安く購入するか、郊外や地方の新築ワンルームマンションを購入するのがおすすめです。

<年収別 不動産投資におすすめの物件タイプ一覧>

| 年収 | おすすめする物件の種類 | 物件の立地 |

|---|---|---|

| 年収600万円 | 3,000万円~5,000万円程度の 「ワンルームマンション」 (中古/郊外の新築) |

【中古マンション】 ・都心部 (東京23区・大阪・名古屋・福岡) ・中規模の都市 (札幌・仙台・京都・神戸・広島) 【新築マンション】 ・郊外や地方 |

| 年収700万円 | 3,000万円~7,000万円程度の 「ワンルームマンション」 (中古/郊外の新築) |

【中古マンション】 ・都心部 (東京23区・大阪・名古屋・福岡) ・中規模の都市 (札幌・仙台・京都・神戸・広島) 【新築マンション】 ・郊外や地方 |

| 年収800万円 | 3,000万円~8,000万円程度の 「中古ワンルームマンション(複数戸)」 あるいは 「新築マンション」 |

・都心部 (東京23区・大阪・名古屋・福岡) ・中規模の都市 (札幌・仙台・京都・神戸・広島) ・郊外や地方 |

ワンルームマンション物件の選び方に関しては、こちらの記事で詳しく紹介しています。

4-1.【参考】東京都の中古マンション平均価格

東京中古マンション相場によると、東京23区の中古マンションの平均価格は4,209万円だそうです。

しかし、港区や渋谷区、千代田区などの平均価格が6,000万円以上と平均価格を大きく上回っています。

一方で3,000万円以下の区も多く、全国的な平均価格も3,000万円程度と言われています。

5.不動産投資で「節税」する方法

不動産投資をすることで節税できる項目としては以下の通りです。

・所得税

・住民税

所得税とは

住民税とは、都道府県と市区町村が課している税金です。住民税は所得に応じて決まります。所得額が高くなればなるほど住民税率も上がっていきます。

住民税とは

住民税とは、都道府県と市区町村が課している税金で、住民税は所得に応じて決まります。

所得額が高くなればなるほど住民税率も上がっていきます。

5-1.節税でどれだけお得になるか?

損益通算によって所得額を少なく申告することで節税対策を行うことができます。

損益通算による節税の仕組み

損益通算は、マンション購入時に大きく節税することができます。

不動産投資における損益通算とは、赤字が生じた場合に給与所得などの他の収入から赤字分を差し引き、所得税や住民税が算出されます。

例えば、2,500万円でワンルームマンションを購入し、家賃収入が発生していない場合、赤字が2,500万円あることになります。

2,500万円が初年度でまるまる赤字になるわけではありませんが、年収600万円から赤字分を差し引いた額を所得額として申告でき、所得税と住民税の税率を軽くすることができます。

その他の経費計上

不動産投資には様々な経費が掛かります。

必要経費として計上できるものを下記にまとめておきます。

損益通算によって所得税・住民税を軽減することができるので確認しておきましょう。

| 租税公課 | 固定資産税・都市計画税・登録免許税など |

|---|---|

| 損害保険料 | 火災保険・地震保険など |

| 修繕費 | 設備の修理・壁の塗り替え・床の張替えなど |

| 借入金の支払利息 | 不動産取得時に組んだローンの利息 |

| 管理費 | 建物管理会社や賃貸管理会社へ支払う費用 |

| 広告宣伝費 | 入居者募集などにかかる費用 |

| 交通費 | 打ち合わせ・物件の下見などにかかる移動費 |

| 通信費 | 電話・インターネット代 |

| 新聞図書費 | 情報収集に使用した新聞や書籍の購入費 |

| 接待交際費 | 管理会社や税理士との打ち合わせで支払った飲食費など |

| 消耗品費 | カメラやプリンターなどの購入費 |

| 税理士報酬 | 税理士への報酬 |

6.【想定事例】年収600万円のサラリーマンが不動産投資を始めた場合

6-1.融資を受けずに中規模都市の中古ワンルームマンションを購入した事例

| 年収 | 630万円 |

|---|---|

| 貯蓄額 | 50万円 |

| 物件の種類 | 中古ワンルームマンション |

| 物件のエリア | 大阪府大阪市 |

| 物件の購入額 | 2300万円 |

| 物件の家賃 | 10万円 |

| 空室率 | 15% |

| 年間の家賃収入 | 102万円 |

| 年間のランニングコスト | 12万円 |

| ローン(融資)額 | なし |

| 利息額 | なし |

| 返済期間 | なし |

| 年間返済額 | なし |

| 利回り | 4.2% |

コロナの影響を受けて資産運用に関して興味を持ち、そこからワンルームマンション投資の勉強を始めた人の事例です。

セミナーや不動産オーナーと積極的に関わりながら、毎日、最新の情報を確認するようにしていました。

その結果、物件の目利きができるようになり、不動産オーナー経由で良い物件の情報にアクセスできるようになり、知り合いの不動産オーナーから中古のワンルームマンションを紹介され、貯金額を全て使って、物件を購入しました。

こうして始めた不動産投資の収益は以下の通りです。

102万円(家賃) ー 12万円(ランニングコスト)= 90万円(利益)

年間の家賃収入が96万円で、年間のランニングコストを引いても手元に90万円が残ります。

毎年84万円程度のお金が入るようになり、順調に資産形成ができています。

6-2.頭金を準備して都内の中古ワンルームマンションを購入した事例

| 年収 | 650万円 |

|---|---|

| 貯蓄額 | 150万円 |

| 物件の種類 | 中古ワンルームマンション |

| 物件のエリア | 東京都板橋区 |

| 物件の購入額 | 2940万円 |

| 物件の家賃 | 12万円 |

| 空室率 | 15% |

| 年間の家賃収入 | 122万円 |

| 年間のランニングコスト | 12万円 |

| ローン(融資)額 | 1000万円 |

| 利息額 | 200万円(20%) |

| 返済期間 | 20年 |

| 年間返済額 | 60万円(月5万円) |

| 利回り | 3.9% |

IT企業に勤めながら不動産投資を始めた事例です。

副業として始めたかったので、比較的手間のかからない都内にある中古のワンルームマンションを購入することにしました。

コツコツ貯めた貯金と金融機関から融資を受けて、築10年前後の中古物件を購入することができました。

こうして始めた不動産投資の収益は以下の通りです。

122万円(家賃) ー {12万円(ランニングコスト)+60万円(ローンの返済額)} = 50万円(利益)

この人の場合は、年間で50万円の利益が出ていることになります。

6-3.フルローンで物件を購入した事例

| 年収 | 600万円 |

|---|---|

| 貯蓄額 | 50万円 |

| 物件の種類 | 中古ワンルームマンション |

| 物件のエリア | 千葉県千葉市 |

| 物件の購入額 | 1600万円 |

| 物件の家賃 | 8万円 |

| 空室率 | 10% |

| 年間の家賃収入 | 86.4万円 |

| 年間のランニングコスト | 6万円 |

| ローン(融資)額 | 1600万円 |

| 利息額 | 320万円(20%) |

| 返済期間 | 30年 |

| 年間返済額 | 64万円(月5.3万円) |

| 利回り | 4.3% |

フリーランスとして働いている一方で、安定した収入が欲しくて不動産投資を始めた事例です。

株式投資やNFTなど手間がかかり、また失敗するリスクも高かったため、値動きの小さい不動産投資にしました。

金融機関からフルローンで融資を受け、立地が良い一方で築年数の経った中古マンションを安く購入し、フルリノベーションで家賃を高めに設定しました。

こうして始めた不動産投資の収益は以下の通りです。

86.4万円(家賃) ー { 6万円(ランニングコスト)+64万円(ローンの返済額)} = 16.4万円(利益)

年間の家賃収入はまだまだ低いですが、徐々に周辺相場よりも家賃を高くしており、今でも継続して学び続けながら計画的に運用を続けている事例です。

関連記事一覧

- 【初心者向け】不動産投資に向いていない人はズバリ「これ」|不動産投資に向いていない人の特徴5選

- 【初心者向け】不動産投資 3つの「リスク・やめた方がいい理由」|対策も併せて解説

- 不動産投資の種類別「メリット・デメリット比較 一覧表」|収益性・資産形成・節税効果の違い等を解説

- 【初心者向け】不動産投資が他の投資より有利な理由|投資方法の比較やワンルームマンション投資との違い、メリット・デメリットの比較を解説

- 「不動産投資」がサラリーマンに向いている理由とおすすめ商品を解説 | よくある失敗する理由も解説

- 年収700万円のサラリーマンがやっている「不動産投資」のやり方と事例

- 年収800万円のサラリーマンがやっている「不動産投資」のやり方と事例

- 【初心者向け】不動産投資で狙いたい「利回り」の基準について解説|投資方法別の利回り基準と低利回りでも達成する方法についても解説

※本サービスで提供している各種情報、サービスにつきましては、ユーザーに不測の損害・不利益等が発生しないよう適切に努力し、最新かつ正確な内容を掲載するよう注意を払っておりますが、その内容の完全性等について保証をするものではありません。