更新日: 2024.10.01

【初心者向け】「ワンルームマンション投資」のメリット・デメリット | 「家賃収入」ではない本当のメリット紹介

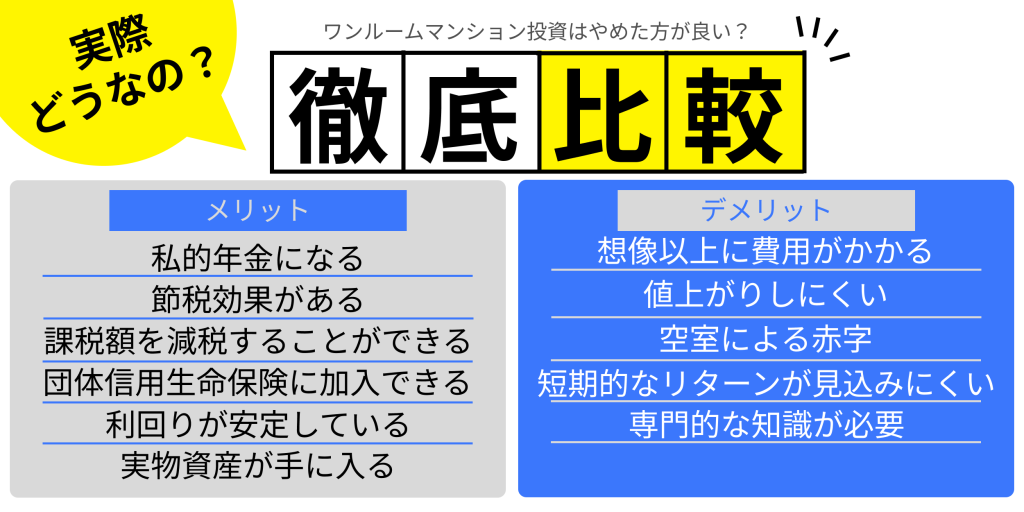

主にサラリーマンの、これからワンルームマンション投資を始める人向けに、「ワンルームマンション投資のメリット・デメリット」について比較して詳しく解説しています。

【ワンルームマンション投資のメリットとデメリットの比較表】

結論、ワンルームマンション投資は毎月1万円~2万円程度の持ち出しが発生するため、デメリットやリスクが大きいと思われていますが、毎月の持ち出し以上のメリットが大きい投資でもあります。

ここではその理由について詳しく紹介します。

- ワンルームマンション投資の「メリット」と「デメリット」について比較表で解説しています。

- ワンルームマンション投資は、毎月1万円〜2万円程度の持ち出しが発生するので実質「赤字」になります。

- しかし、毎月1万円〜2万円程度の持ち出し以上に、「節税」「年金」「保険」といったメリットの方が大きいと考えられます。

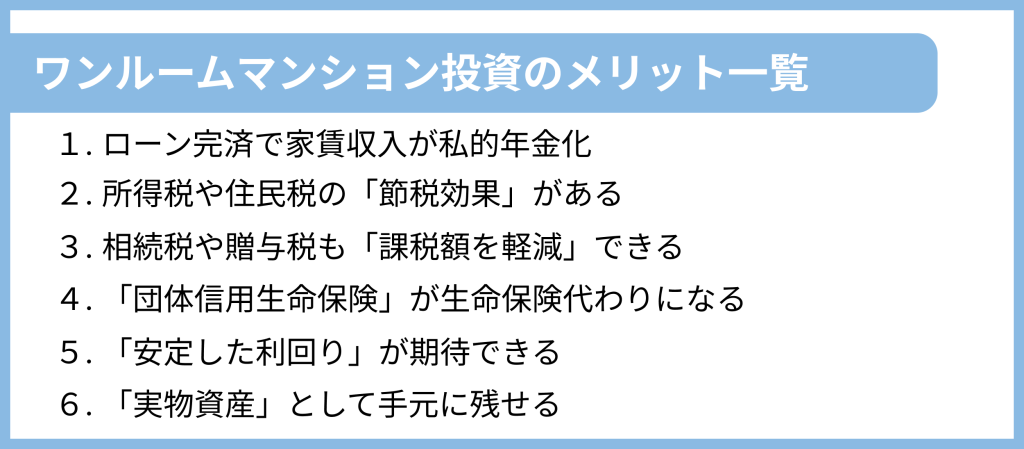

ワンルームマンション投資のメリット

ワンルームマンション投資には上記の通り、「ローン完済で家賃収入が私的年金になる」「所得税や住民税の『節税効果』がある」「相続税や贈与税も『課税額を軽減』できる」「『団体信用生命保険』が生命保険代わりになる」「『安定した利回り』が期待できる」「『実物資産』として手元に残せる」というメリットがあります。

各メリットについて以下で詳しく解説します。

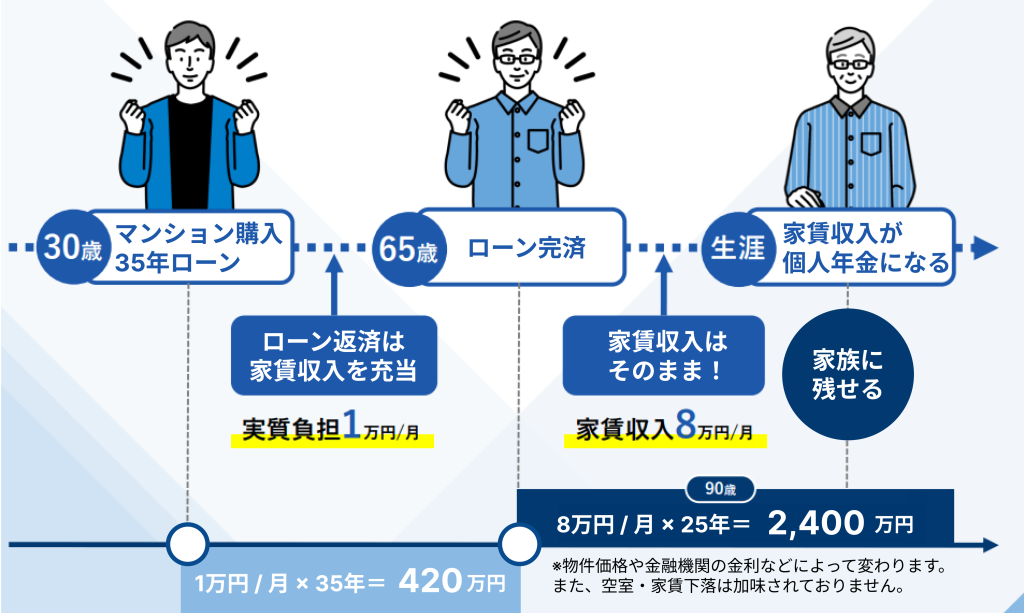

メリット1:ローン完済後は家賃収入が「私的年金」になる

基本的には、家賃収入からローンの返済にあてますが、ローン完済後は家賃収入がそのまま収入になります。

上記の例でいうと、30歳の時に35年ローンでマンションを購入した場合、完済する65歳までは家賃収入からローンを返済します。完済するまでは、「1万円程度の負担」が発生しますが、ローン返済後は「毎月8万円の家賃収入」がそのまま個人年金として収入になります。

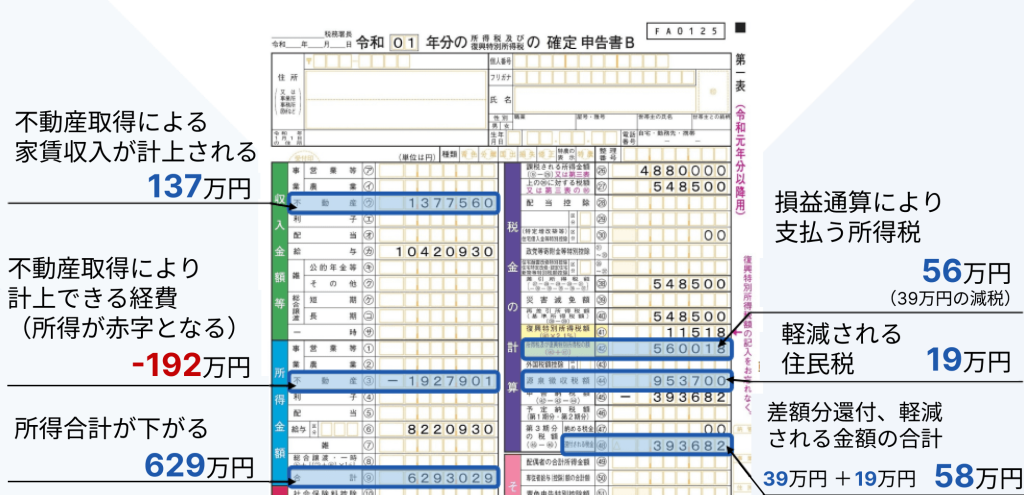

メリット2:所得税や住民税の軽減など、「節税効果」が期待できる

不動産投資によって家賃収入が得られる一方で、経費や減価償却として出ていくお金も多いと思います。

収入よりも支出の方が多くなることで全体的な所得が減少し、「所得税」と「住民税」も減額されることで結果的に節税することができます。

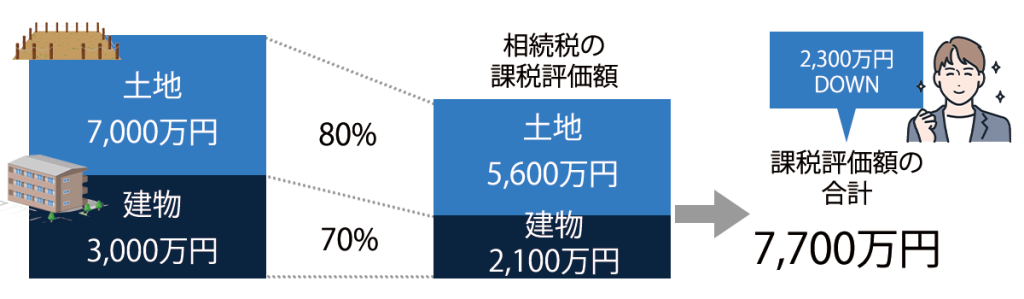

メリット3:相続税や贈与税も「課税額を軽減」できる

現金で相続した場合、そのまま現金が課税対象になるので、1億円が課税評価額になります。

一方で、1億円の現金を「土地7,000万円」「マンション3,000万円」に替えて相続した場合、「土地は実勢価格80%程度」「建物は実勢価格の70%程度」が課税対象になるので、課税対象消化額は「5,600万+2,100万円=7,700万円」となり、現金で相続したときよりも「2,300万円」安くなります。

メリット4:「団体信用生命保険」が生命保険代わりになる

団体信用生命保険は、不動産の購入資金を金融機関から融資を受ける場合、必ず加入しなければなりません。

団体信用生命保険に加入することで、死亡または高度障害となった場合、ローンの残債を保険金で返済することができます。

団体信用保険は、一般的な死亡保険や医療保険に比べて圧倒的に保険料が安く設定されているので、団体信用生命保険目的で不動産投資を始める人もいます。

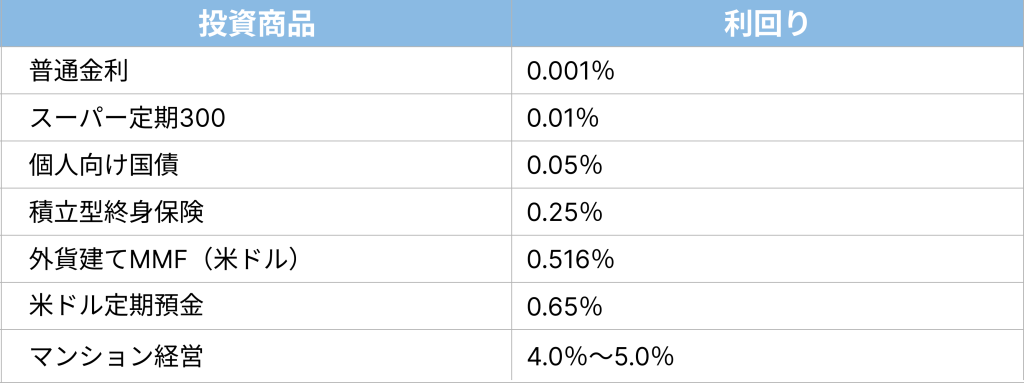

メリット5:資産運用として「安定した利回り」が期待できる

【投資商品別利回り一覧】

ワンルームマンション投資は、他の投資商品に比べて「長期的に安定する利回り」を実現することができます。

そのため初心者向けの投資であり、「老後に備えたい」「中長期的な運用で安定して資産が欲しい」という方におすすめです。

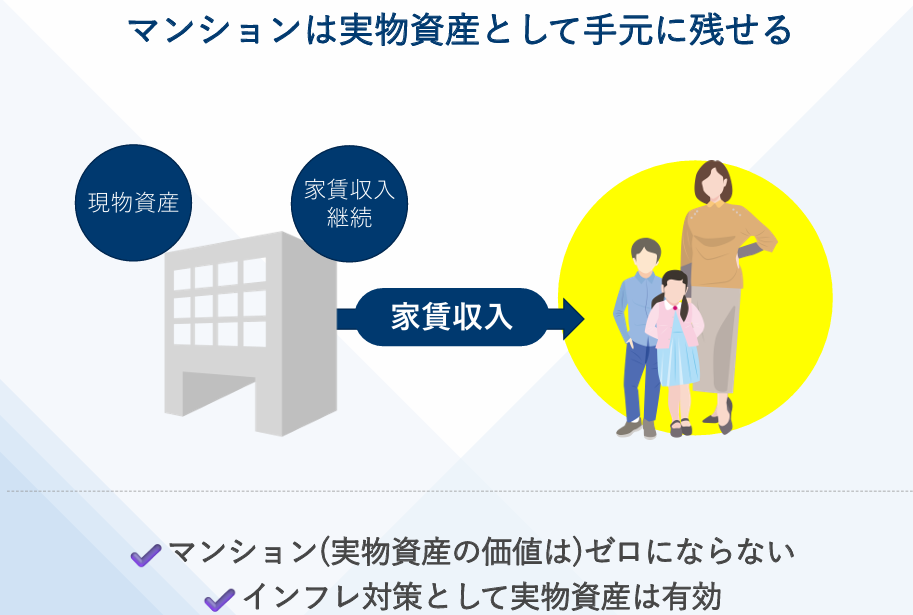

メリット6:マンションは「実物資産」として手元に残せる

ローン完済後は「実物資産」として手元に残すことができます。

実物資産ということもあり、マンションの価値がゼロにならず、インフレ対策としても有効です。

また家族などにも資産として残すことができ、家族は継続して家賃収入を得ることができます。

ワンルームマンション投資のデメリット

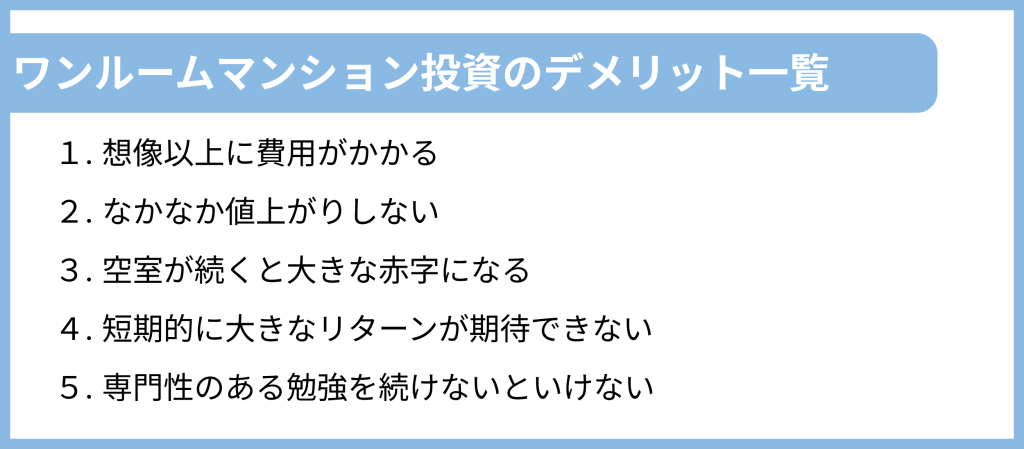

ワンルームマンション投資には上記の通り、「想像以上に費用がかかる」「なかなか値上がりしない」「空室が続くと大きな赤字になる」「短期的に大きなリターンが期待できない」「専門性のある勉強を続けないといけない」というデメリットがあります。

各デメリットについて以下で詳しく解説します。

デメリット1:想像以上に費用がかかる

ワンルームマンション投資は、初期費用だけでなく毎月のランニングコストも発生します。

基本的には毎月1万円〜2万円程度の持ち出しが発生し、修繕費などが発生することもあるため、想定以上に出費が発生します。

デメリット2:なかなか値上がりしない

ワンルームマンション投資の最終ゴールとして、「売却」を目的に購入する人もいます。

しかし、購入した時期や物件のあるエリアによって土地の価格が上下するので、購入時よりも資産価値が減少する可能性があります。

東京や横浜・大阪といったエリアでは物件価値が上がり続けていますが、中規模都市・地方ではなかなか物件価値が上がりにくいです。

デメリット3:空室が続くと大きな赤字になる

物件が空き状態になると家賃収入が入ってこず、本収入からの手出しが増えます。

「ローンの返済」や「管理会社への支払い」など、毎月必ず発生するランニングコストを加味しておかないと、赤字経営に転じます。

デメリット4:短期的に大きなリターンが期待できない

ワンルームマンション投資は「長期的に安定して収益を出す」投資方法なので、短期的に大きなリターンは出しにくいです。

またローンの返済期間中は、毎月1万円〜2万円程度の手出しが発生するので、ローンを完済するまでは利益を出しにくいです。

デメリット5:専門性のある勉強を続けないといけない

ワンルームマンション投資は、専門性のある勉強だけでなく、エリア開発や最新の不動産状況など、勉強を続ける必要があります。

サラリーマンの場合、本業の仕事をしながら土日や空き時間を活用して勉強しないといけないといけません。

ワンルームマンション投資で成功するための5つのポイント

ワンルームマンション投資の成功率は、一般的に10%程度と言われています。

成功に影響するポイントは5つあり、以下で詳しく紹介します。

ポイント①:新築マンションか中古マンションかの選定

新築ワンルームマンションの場合

ワンルームマンション投資初心者であれば、まずは中古物件からはじめるのがおすすめです。

資産価値の推移を考えると、築10年〜20年程度のマンションがおすすめです。

新築マンションは入居者が見つけやすい反面、購入時の価格が高い傾向にあります。

だいたい築20年前後で家賃が安定するので、初心者の場合は家賃価格が安定している築10年〜15年前後の物件をおすすめします。

ポイント②:物件選び

物件を選ぶ際には、以下の点に気をつけて選ぶようにしましょう。

- マンションの立地と周辺環境

- 物件の内装

- 物件に関する情報

- 周辺物件の家賃相場と利回り

- 物件を取り扱う不動産会社

ポイント③:エリアの選定

物件購入エリアを決める際に大切なのが、「需要があるかどうか」です。

東京や大阪・名古屋といったように、人口が増加し続けているエリアを選ぶのが定石です。また購入するエリアの「都市開発計画」や「企業・工場の誘致」など、今後も人口が増え続ける客観的なデータを集めるとよりいいでしょう。

ポイント④:不動産会社選び

不動産会社選びは非常に重要です。

基本的には、物件購入後も運用を任せることになるので、自信を持って任せられる会社を見つけるまで妥協せず探し続けるようにしましょう。

不動産会社を選ぶ際のポイントは以下の通りです。

・店舗の口コミを確認する

・取引実績の件数を確認する

・金融機関との取引実績を確認する

・税理士や弁護士などの専門家と連携している

・駅近くの1階に店舗を構えている

・仲介だけでなく管理も行っている

ポイント⑤:家賃の設定

家賃設定は「空室率」と「利回り」に影響してくる要素です。

家賃を低く設定すると空室率は下がりますが、利回りも下がるので家賃収入が少なくなります。

一方で家賃を高く設定すると利回りも高くなりますが、空室率も高くなるので、入居者集めに苦労することになります。

家賃設定の方法として、周辺物件の家賃を参考にしつつ、理想とする利回りから逆算して設定することがおすすめです。

※本サービスで提供している各種情報、サービスにつきましては、ユーザーに不測の損害・不利益等が発生しないよう適切に努力し、最新かつ正確な内容を掲載するよう注意を払っておりますが、その内容の完全性等について保証をするものではありません。