更新日: 2024.12.06

エリア別の利回り設定基準と高利回りを達成する方法について解説 | 「ワンルームマンション投資」ベストな利回りは5%前後!

もくじ

主にサラリーマンの、これからワンルームマンション投資を始める人向けに、ワンルームマンション投資の理想の利回りについて解説しています。

ワンルームマンション投資の成功のカギは、「利回りを意識すること」です。

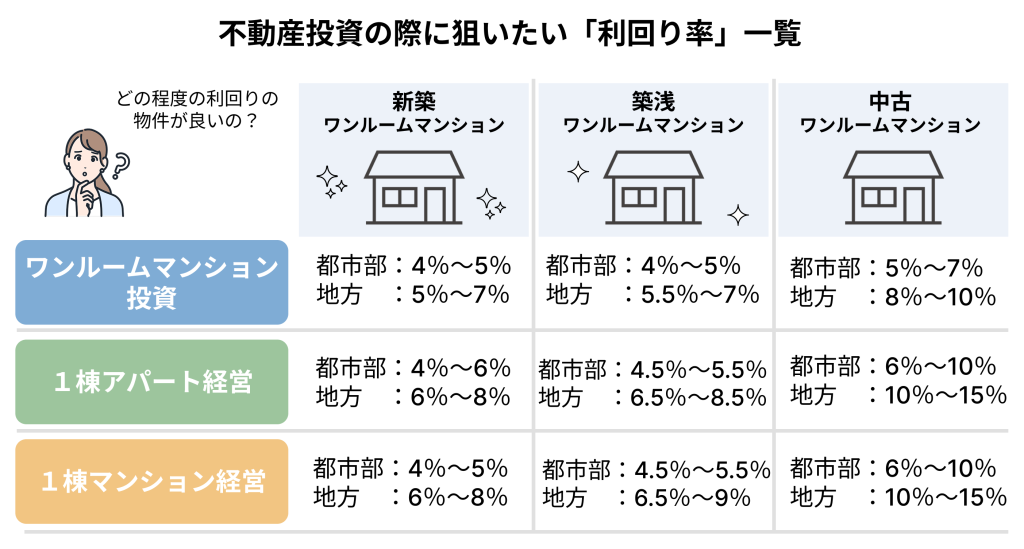

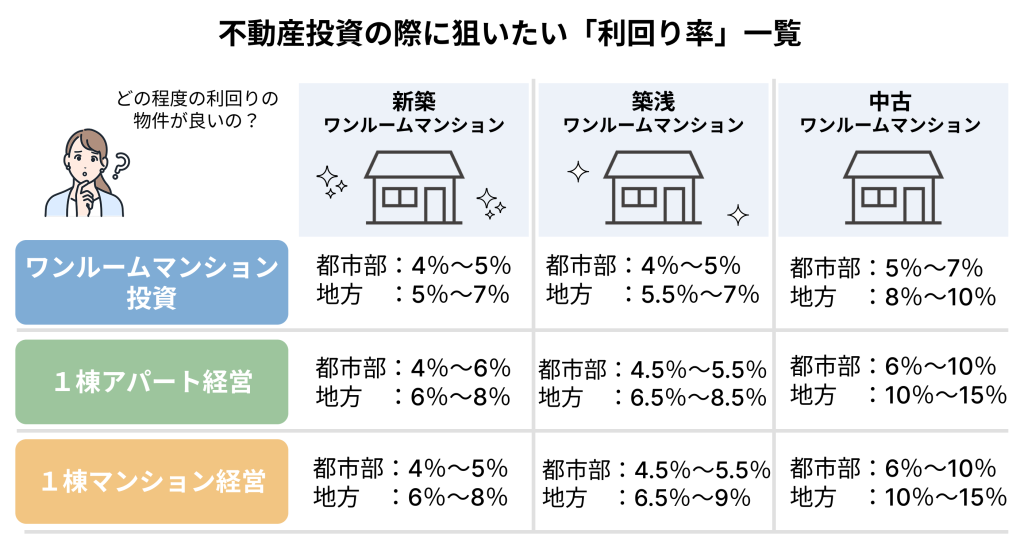

【ワンルームマンション投資の理想の利回り 一覧】

一般的に「成功率10%程度」と言われる中で、成功している人の共通点は「利回り」を意識したからと言われています。

上記の表はあくまでも理想であり、利回りは変動するので、定期的に計算し直す必要があります。ここではその理由について詳しく紹介します。

- ワンルームマンション投資での成功率は、一般的に『10%程度』と言われています。

- 理想とする利回りは、「首都圏:3.0〜6.5%」「地方:5.0%〜10.0%」と言われています。

- ワンルームマンション投資は、『資産運用として安定した利回り』が実現できるので、投資初心者に向いており、高利回りの投資にもなり得ます。

1.ワンルームマンション投資の利回りとは?

利回りは「表面利回り」と「実質利回り」の二種類ある

表面利回りとは

表面利回りとは、「物件価格に対して、どれくらい家賃収入を得られているか」を表す数字です。

利回りが3%の場合、元の資金を回収するのに30年程度かかり、10%の場合は10年程度で回収できるということになります。

表面利回りの計算方法

<表面利回りの計算方法>

表面利回り = (年間家賃収入 ÷ 物件価値)× 100

例えば、3,000万円で築浅マンションを購入し、家賃を12万円で設定した場合、

表面利回り = { (12万×12ヵ月)÷ 3,000万)}× 100

という計算になります。

この結果、表面利回りは4.8%となり、首都圏であれば理想の利回りとなります。

表面利回りについてより詳しく知りたい方は、以下のサイトを参考にしてください。

実質利回りとは

実質利回りとは、「管理費や修繕費などのランニングコストを考慮し、購入時の出費に対して手元に残る現金をどれだけ効率よく得られたか」を表す数字です。

表面利回りよりも具体的に収益性を表す数値ではありますが、計算がより複雑になります。

実質利回りの計算方法

<実質利回りの計算方法>

実質利回り = {(年間家賃収入 - 年間支出) ÷ 物件価値 }× 100

先ほどと同様に、3,000万円で築浅マンションを購入し、家賃を12万円と設定し、年間支出が20万円となった場合、

実質利回り = {(144万 ー 20万) ÷ 3,000万 }× 100

という計算になります。

この結果、実質利回りは4.13%となり、表面利回りの計算よりも0.67%の差があるとわかります。

年間支出のおおよその額がわかる場合、表面利回りよりも実質利回りで計算し、理想の利回りに近づくよう家賃設定などを行いましょう。

実質利回りについてより詳しく知りたい方は、以下のサイトを参考にしてください。

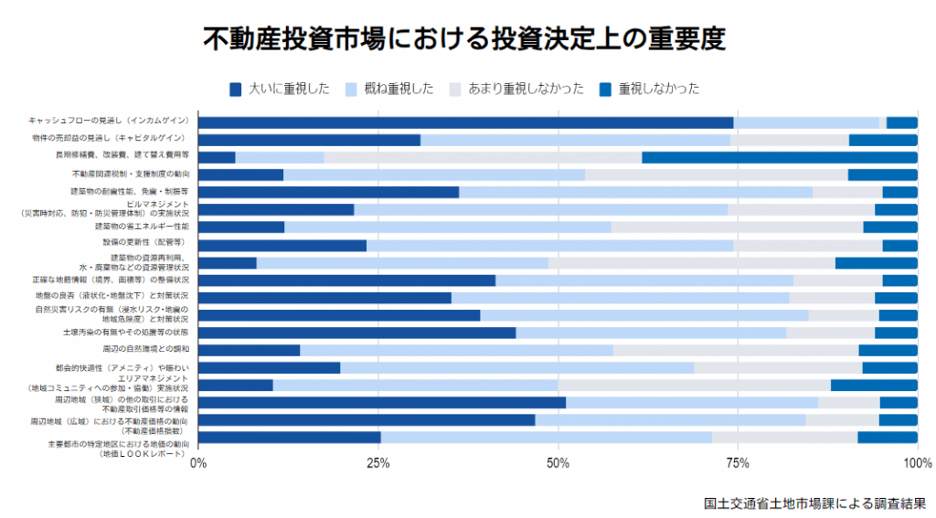

2.不動産投資で最も重要なのは「安定した収益性」

【グラフ:不動産投資市場における投資決定上の重要性】

国土交通省が行った『国内不動産投資家アンケート調査』によると、不動産投資家が最も重視しているポイントは「投資対象不動産/商品の優良または安定した収益性」であり、半数以上が「大いに重視している」と回答しています。

理想の利回りは「首都圏:3.0〜6.5%」「地方:5.0%〜10.0%」

【ワンルームマンション投資の成功率と理想の利回り 一覧】

「安定した収益性」を出すために重要なのが「利回り」です。

「購入するエリア(首都圏か地方か)」や「築年数」によって理想とする利回りの基準は変わり、また利回りは変動するので定期的に計算し直す必要があります。

理想は、「人気のエリアの新築物件を購入する」「立地の良い築浅物件を条件良く手に入れる」「中古物件を安く購入し、リノベーションする」など、今後も需要が見込めるエリアの物件を購入するか、可能な限り安い物件を購入することをおすすめします。

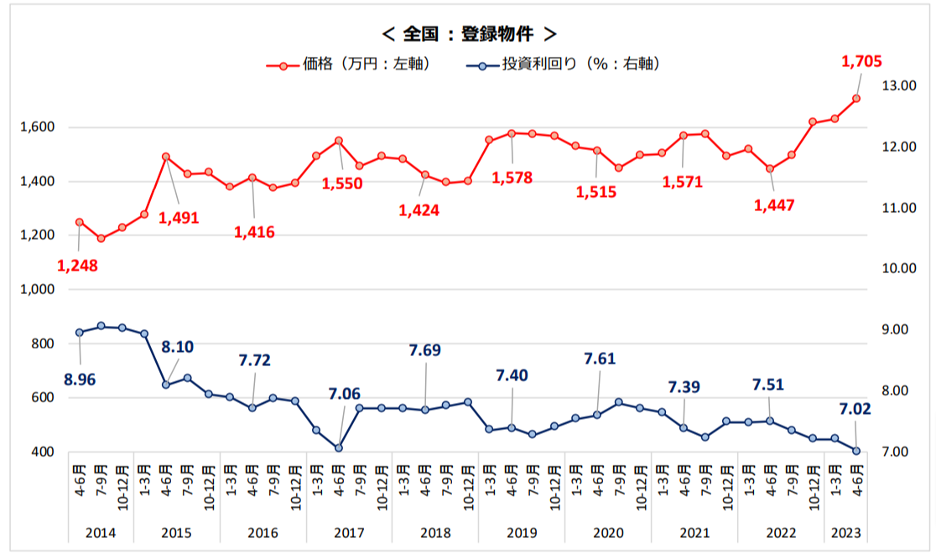

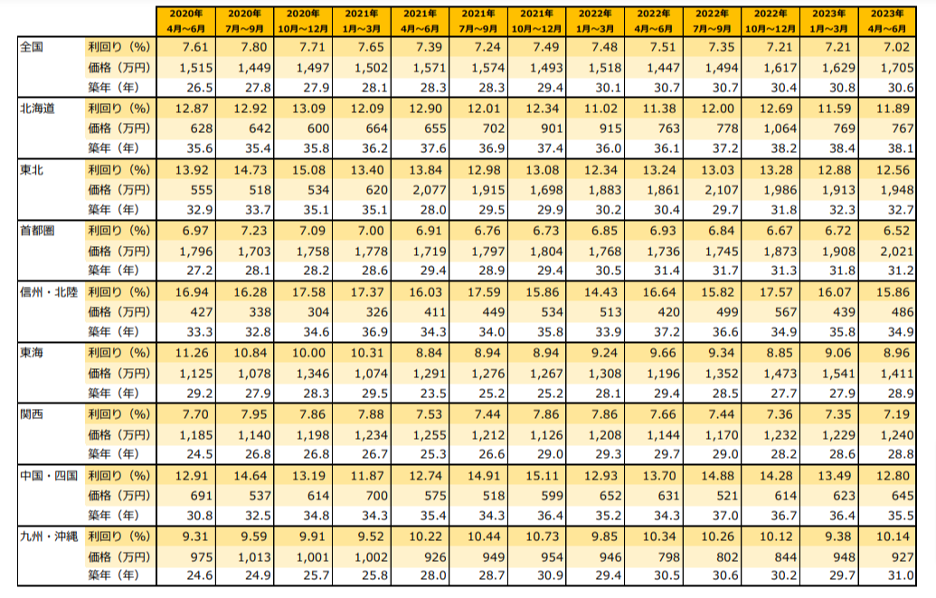

ワンルームマンションの「利回り」と「物件価格」の推移

【グラフ:2014年から2023年までの、物件価格と利回りの推移】

※健美家(けんびや:収益物件 市場動向 四半期レポート 2023年4月~6月期より引用)

健美家(けんびや)による「収益物件 市場動向 四半期レポート 2023年4月〜6月期」によると、全国的な平均利回りは減少傾向にあることがわかります。

その理由は、マンション価格が高騰していることで初期費用が高くなり、利回りは反比例して減少しているからだと判断できます。

【グラフ:2014年から2023年までの、物件価格と利回りの推移】

※健美家(けんびや:収益物件 市場動向 四半期レポート 2023年4月~6月期より引用)

上記のデータから以下の事がわかります。

- 首都圏は物件価格が圧倒的に高いので、利回りは反比例して低くなる

- 一方で地方は物件価格が安いので、利回りは高くなる

- 全国的にはマンション価格が上がっているので、利回りは減少傾向にある

- 特に東北エリアの物件価格が高騰している

利回りだけ考えると、地方の方が高利回りで一見有利に見えますが、下記の事が言えます。

- 地方では人口の減少が激しいので、入居者集めに苦労する

- 首都圏の人口は増加し続けているので、入居者募集の観点では首都圏の方が有利

3.売却することで「高利回り」を達成することができる

ワンルームマンション投資は、「安定して長期的に稼ぐ」というイメージが強いですが、首都圏を中心とした一部のエリアでは物件価格が上昇し続けているため、購入時よりも高く物件を売却することができます。

売却する時期として最適なのは以下の通りです。

- 築年数が15年未満

- 1月~3月、あるいは9月~10月

- マンションの所有期間が5年以上

購入時よりも高く売却するためには物件選びが大切です。

物件選びについて詳しい情報を知りたい方は、以下のサイトを参考にしてください。

4.ワンルームマンション投資の事例一覧

融資を受けずに地方都市の築浅ワンルームマンションを購入した事例

年収800万円の55歳公務員が、新築ワンルームマンションを購入した事例です。

物件価格は4,500万円で、金融機関から融資を受けずに、これまでの貯金を使って購入しました。融資を受けなかった分、ローンの返済などがないので、実質利回りも高い水準をキープすることができます。

詳しい情報を知りたい方は、以下のサイトを参考にしてください。

年収700万円のサラリーマンが、頭金を準備して新築物件を購入した事例

年収700万円の47歳サラリーマンが、新築ワンルームマンションを購入した事例です。

2,500万円の頭金を準備し、金融機関から1,000万円の融資を受け、愛知県名古屋市にある3,500万円のワンルームマンションを買いました。

詳しい情報を知りたい方は、以下のサイトを参考にしてください。

年収600万円のサラリーマンが、フルローンで中古物件を購入した事例

年収600万円の32歳サラリーマンが、金融機関からフルローンで融資を受けて大阪市内の中古物件を購入した事例です。中古物件を購入することで初期費用を安く抑えた分、リノベーションに費用を費やし、家賃価格を周辺相場よりも少し高く設定しました。

詳しい情報を知りたい方は、以下のサイトを参考にしてください。

年収600万円のサラリーマンが、フルローンで中古物件を購入した事例

年収600万円の32歳サラリーマンが、金融機関からフルローンで融資を受けて大阪市内の中古物件を購入した事例です。中古物件を購入することで初期費用を安く抑えた分、リノベーションに費用を費やし、家賃価格を周辺相場よりも少し高く設定しました。

詳しい情報を知りたい方は、以下のサイトを参考にしてください。

5.「安定した利回り」以外のメリット

メリット①:ローン完済後は家賃が年金代わりになる

基本的には、家賃収入からローンの返済にあてますが、ローン完済後は家賃収入がそのまま収入になります。

仮に30歳の時に35年ローンでマンションを購入した場合、完済する65歳までは家賃収入からローンを返済することになります。

完済するまでは、「1万円程度の負担」が発生しますが、ローン返済後は「家賃収入」がそのまま個人年金として収入になります。

メリット②:節税効果が期待できる

ワンルームマンション投資では、「所得税」「住民税」「相続税」「贈与税」の4つが節税できます。会計上の赤字分を損益通算することで所得を下げ、「所得税」「住民税」を下げることで節税することができます。 また「相続税」や「贈与税」なども上手く活用すれば、さらに大きな効果が期待できます。

メリット③:団体信用生命保険が生命保険代わりになる

団体信用生命保険は、不動産の購入資金を金融機関から融資を受ける場合、必ず加入しなければなりません。

団体信用生命保険に加入することで、死亡または高度障害となった場合、ローンの残債を保険金で返済することができます。

団体信用保険は、一般的な死亡保険や医療保険に比べて圧倒的に保険料が安く設定されているので、団体信用生命保険目的で不動産投資を始める人もいます。

メリット④:マンションが実物資産として手元に残る

ローン完済後は「実物資産」として手元に残すことができます。

実物資産ということもあり、マンションの価値がゼロにならず、インフレ対策としても有効です。

また家族などにも資産として残すことができ、家族は継続して家賃収入を得ることができます。

※本サービスで提供している各種情報、サービスにつきましては、ユーザーに不測の損害・不利益等が発生しないよう適切に努力し、最新かつ正確な内容を掲載するよう注意を払っておりますが、その内容の完全性等について保証をするものではありません。