更新日: 2025.04.04

「ワンルームマンション投資物件の購入」をすべきか判断する基準| 収入・職業・ローンの視点から解説

もくじ

この記事では、主にサラリーマンの、これからワンルームマンション投資を始めようかどうかと検討している人向けに、「自分が投資物件の購入をしても良いかどうか」を判断できるよう、具体的な判断基準を提示しています。

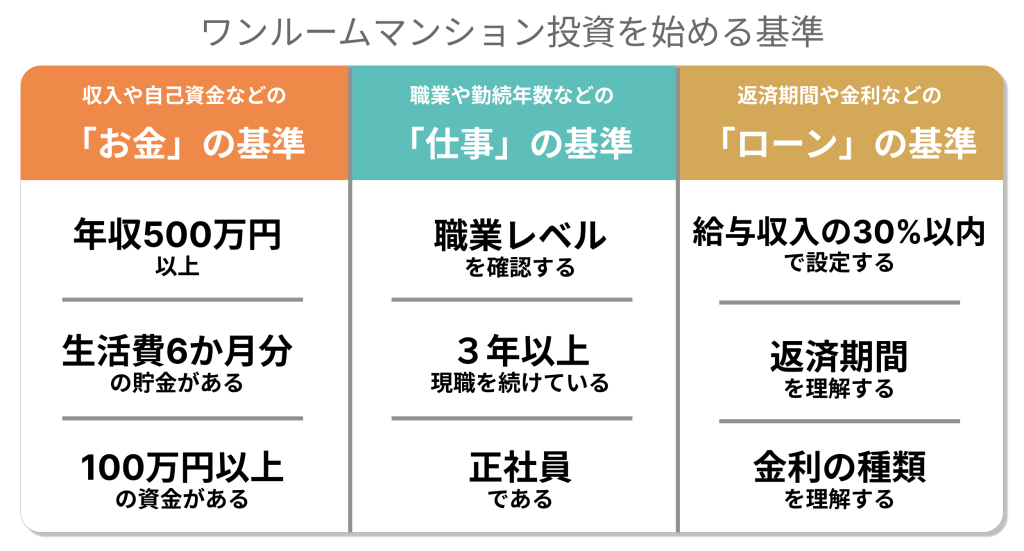

それぞれの基準に対する確認事項は以下の通りです。

ワンルームマンション投資の成功率は一般的に「10%程度」と言われています。

成功率を上げるために、ワンルームマンション投資を始める時に必ず上記の基準を確認するようにしましょう。

またエリアや築年数ごとに「ワンルームマンション投資の利回り基準」について具体的に解説している記事があるので、気になる方はあわせて読んでください。

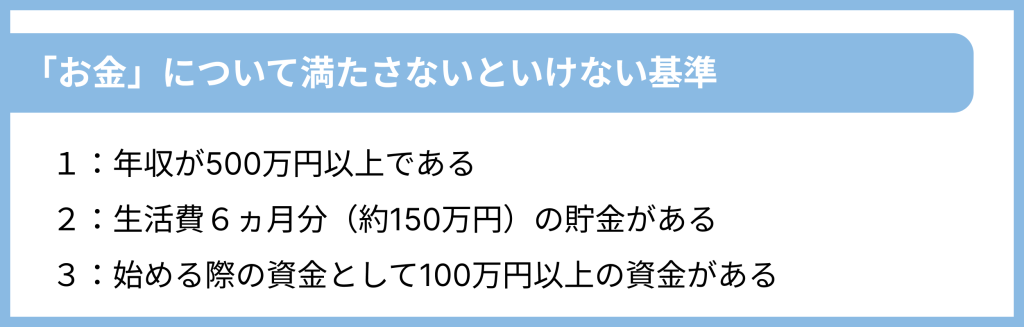

基準1:収入や自己資金など「お金」に関する3つの基準

「お金」に関する基準は3つあります。

以下で詳しく解説します。

1-1:年収が500万円以上である

【年収別 金融機関からの融資の受けやすさ一覧】

| 年収 | 融資の受けやすさ | 借入可能金額 | 備考 |

|---|---|---|---|

| 〜300万円 | ★☆☆☆☆ (非常に厳しい) |

500万円〜 1500万円 |

融資を受けるのが難しいので、自己資金でマンションを購入することになります。 |

| 300万円〜500万円 | ★★☆☆☆ (厳しい) |

1000万円〜3000万円 | 頭金を求められるので、自己資金が必要です。 |

| 500万円〜700万円 | ★★★☆☆ (普通) |

2500万円〜5000万円 | 一部金融機関でフルローンが受けられる。 |

| 700万円〜1000万円 | ★★★★☆ (通りやすい) |

4000万円〜7000万円 | 条件次第では フルローンやオーバーローンを受けられる。 |

| 1000万円以上 | ★★★★★ (非常に通りやすい) |

5000万円〜 1億円 |

優遇金利や複数物件の融資を受けられる。 |

※一般的な傾向であり、金融機関ごとに基準は異なります。

年収500万円は、金融機関からの融資をクリアする一つの基準であり、一部金融機関からフルローンで融資を受けることができます。

もちろん年収が高いと金融機関は「安定した収入があり、返済のリスクも低い」と判断するので、より有利な条件で融資を受けられるようになります。

1-2:生活費6か月分(約150万円)の貯金がある

ワンルームマンション投資は、「空室による家賃収入0」「修繕費の発生」などキャッシュフローのマイナスや急な出費が発生するので、ある程度の貯金が必要です。

ワンルームマンション投資では、入居者が退去した場合、次の入居者が決まるまでの「空室期間」が発生します。

一般的に次の入居者が見つかるまで「1カ月~3カ月」と言われています。

しかし最悪の場合もあるので、それ以上の期間空室が発生する可能性を考えて6か月分の生活費を準備しておくことをおすすめします。

1-3:始める際の資金として100万円以上の資金がある

【ワンルームマンション投資を始めるときにかかる初期費用一覧】

| 費用項目 | 目安(物件購入価格:1,500万円の場合) |

|---|---|

| ① 頭金(0円〜物件価格の10%) | 0〜150万円 |

| ② ローンなどの諸経費(事務手数料・保証料など) | 20〜50万円 |

| ③ 登記費用(登録免許税・司法書士報酬) | 20〜30万円 |

| ④ 火災保険・地震保険 | 10〜20万円 |

| ⑤ 仲介手数料(物件価格の3%+6万円) | 約50万円 |

| 合計 | 100万円〜200万円 |

※一般的な傾向であり、物件価格や不動産投資会社ごとに基準は異なります。

フルローンでワンルームマンション投資を始める場合でも、諸経費は現金で支払う必要があります。

主な諸経費は上記の通りで、物件価格や不動産投資会社によって金額にバラツキが出ますが、スムーズに投資を始めるには100万円以上の自己資金を準備しておく必要があります。

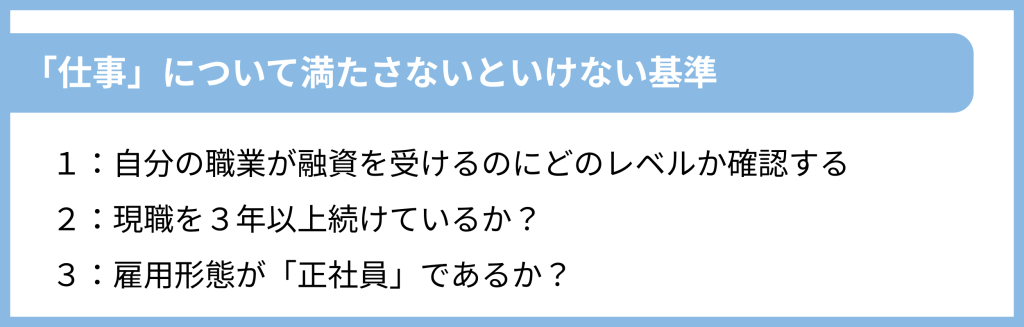

基準2:職業や勤続年数など「仕事」に関する3つの基準

「仕事」に関する基準は3つあります。

以下で詳しく解説します。

2-1:自分の職業が融資を受けるのにどのレベルか確認する

【職業別 金融機関からの融資の受けやすい職業一覧】

| 職業 | 融資の受けやすさ | 備考 |

|---|---|---|

|

・フリーランス/自営業者 ・芸能人・インフルエンサー ・飲食業・小売業 ・アスリート・スポーツ選手 |

★☆☆☆☆(厳しい) | 収入が安定していないことから、直近の収入が多くても通年で見た時に収入が安定していないと融資を受けるのが難しい。 |

|

・中小企業の正社員 ・製造業関連 ・建設業関連 ・物流・運輸業関連 ・サービス業関連 |

★★★☆☆(普通) | 職種以外に「借入状況」「過去の信用履歴」「勤続年数」などを参考に融資が決められます。 |

|

・公務員 ・大手企業の正社員 ・医師・弁護士・会計士(土業) ・大手金融機関勤務 ・上場企業の管理職 ・ITエンジニアやWebデザイナー ・経営者(経営して3年以上) |

★★★★★(通りやすい) | 「安定した収入」「長期的な雇用継続」「高い専門性」などから、融資審査で有利になりやすいです。 |

※一般的な傾向であり、金融機関ごとに基準は異なります。

自分の職業がどこに該当するのか、上記の表を参考に考えてみましょう。

また「職業」だけでなく、「収入源(安定した収入・副収入)」「借入状況」「信用情報」「資産状況」「支出(生活費や固定費・家族構成)」「居住状況」「返済能力」なども融資審査の基準になるので、ワンルームマンション投資を始める際にはすべて確認しておきましょう。

2-2:現職を3年以上続けているか?

【勤続年数別 金融機関からの融資の受けやすさ一覧】

| 勤続年数 | 融資を受けられる可能性 |

|---|---|

| 1年未満 | ★☆☆☆☆ (ほぼ通らない) |

| 1~3年 | ★★☆☆☆ (条件付きで通る可能性がある) |

| 3年以上 | ★★★☆☆ (安定した評価が得られる) |

| 10年以上 | ★★★★★ (信頼度が高い) |

勤続年数が短いと「すぐに転職するのではないか」「職が安定していないので収入も安定していない」「返済が滞る可能性がある」と判断され、ローンの審査が厳しくなります。

特に都市銀行やメガバンクは審査が厳しく、3年以上の勤続年数を要求するのが一般的です。一方でノンバンク系の金融機関であれば、勤続年数1~2年でも融資を受けられますが、金利が高くなるので注意しましょう。

2-3:雇用形態が「正社員」であるか?

【雇用形態別 金融機関からの融資の受けやすさ一覧】

| 雇用形態 | 融資を受けられる可能性 | 備考 |

|---|---|---|

| アルバイト・パート | ☆☆☆☆☆(かなり厳しい) | 収入が少ない |

| 自営業・フリーランス | ★☆☆☆☆(厳しい) | 収入が変動しやすい |

| 契約社員・派遣社員 | ★★☆☆☆(条件次第) | 雇用が安定していない |

| 正社員(中小企業) | ★★★★☆(通りやすい) | 収入と雇用が安定している |

| 正社員(大手企業・公務員) | ★★★★★(非常に通りやすい) | 収入が多く信用力も高い |

正社員であることは「安定した収入」「安定した雇用」を意味するため、金融機関に評価されやすく、融資審査に有利に働きます。

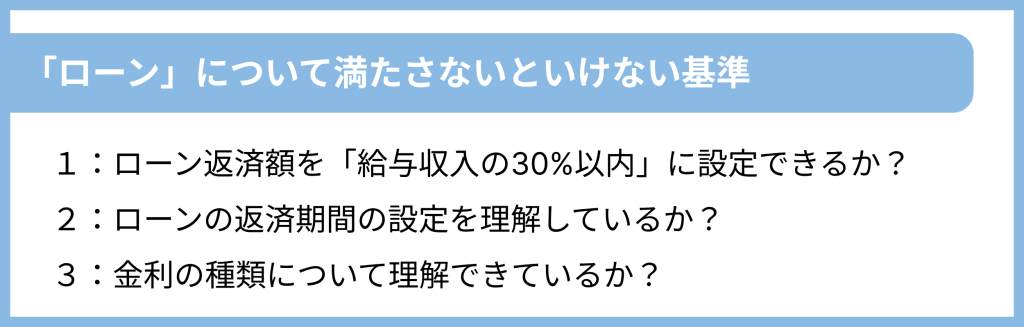

基準3:返済比率や返済期間・金利など「ローン」に関する3つの基準

「ローン」に関する基準は3つあります。

以下で詳しく解説します。

3-1:ローン返済額を「給与収入の30%以内」に設定できるか?

ローンの返済額について、日常生活に支障をきたさないためには、「給与収入の30%以内」に抑えることが重要です。

以下の6つの方法を参考に30%以内に抑えましょう。

① ローンの借入額を抑える:借入金額を必要最低限に設定する。

② 金利の低いローンを選ぶ:複数の商品を比較して最適なものを選ぶ。

③ 返済期間を調整する:返済期間を長くして、月々の返済額を減らす。

④ 自己資金を多く投入する:できるだけ借入しない。

⑤ 家賃収入のイメージを掴む:空室の発生も考慮し、家賃収入を見込んで計算する。

⑥ 物件価格を抑える:自己資金力と照らし合わせて無理せず物件を購入する。

3-2:ローンの返済期間の設定を理解しているか?

【ローンの返済期間別 メリット・デメリットの比較表】

| 返済期間 | メリット | デメリット |

|---|---|---|

| 短期(10年〜15年) | 利息が少なく済む | 毎月の負担が大きい |

| 長期(30年〜35年) | 毎月の返済額が少なく済む | 支払総額が多くなる |

ローンの返済期間については、「30年ローン」が一般的ですが、「給与収入の30%以内に抑える」ことを念頭に考えましょう。

また「繰り上げ返済」を上手く活用することで、総支出額を減らすことができ、返済期間を短縮することや利息の支払いを減らすこともできます。

3-3:金利の種類について理解できているか?

【金利の種類別 メリット・デメリットの比較表】

| 金利タイプ | メリット | デメリット | 適している人 |

|---|---|---|---|

| 固定金利 | 返済額が一定 | 変動金利よりも金利が高い | 長期投資で安定志向 |

| 変動金利 | 低金利でスタートできる | 将来的に金利が上がる可能性がある | 短期売却を検討している人 |

金利の選び方は、「ゴールをどこに設定するか」で決めます。

ワンルームマンション経営におけるゴールは、

・「家賃収入によって収益を出す」

・「売却による売却益で利益を出す」

のどちらかで考えられます。

「家賃収入によって収益を出す」場合は、返済額を一定にすることで長期的に経営を安定させる事が重要なので「固定金利」がおすすめです。

一方で、「売却による売却益で利益を出す」場合は、短期間で売却益を出すことが重要なので、可能な限り金利を落として出費を少なくできる「変動金利」がおすすめです。

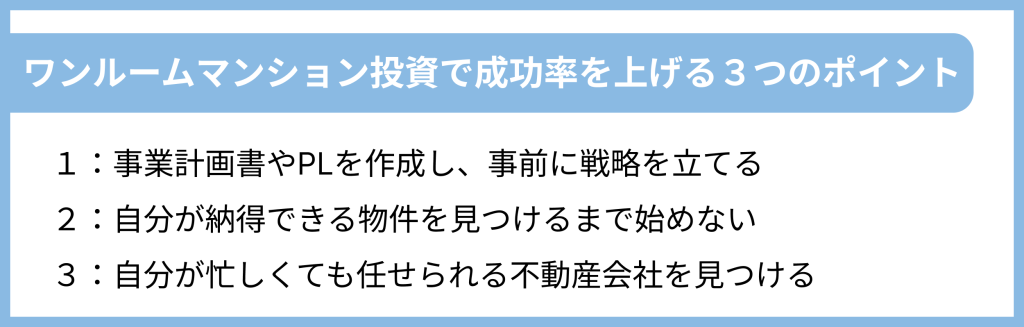

ワンルームマンション投資で成功率を上げる方法3点

ワンルームマンション投資の成功率は一般的に「10%程度」と言われています。

もちろん「何を成功とするか」によって成功率は変わってきますし、市場環境などの外部要因によって左右されますが、少なくても下記の3点については意識して始めるようにしましょう。

1:事業計画書やPLなどを作成し、事前に戦略を立てる

まずはワンルームマンション投資を始めるときに、「事業計画書」と「PL(損益計算書)」を作成しましょう。

事業計画書やPL(損益計算書)を作成することで「収益性とリスクを可視化する」ことができ、融資審査を有利に進めることができます。

事業計画書やPL(損益計算書)の作成方法について詳しく紹介している記事があるので、下記の記事もあわせてご覧ください。

2:自分が納得できる物件を見つけるまで始めない

ワンルームマンション投資で一番重要なのが「物件選び」です。

物件を選ぶ際に見るべきポイントは5つあり、

① マンションの立地と周辺環境

② 物件の内装

③ 物件に関する情報

④ 自己資金を多く投入する:できるだけ借入しない。

⑤ 周辺物件の家賃相場や利回り

⑥ 物件を取り扱う不動産会社

です。

上記のポイントを参考に、自分が納得できる物件を見つけるまでワンルームマンション投資は始めず、納得できる物件が出てくるまで辛抱強く待つようにしましょう。

ワンルームマンション投資の物件選びについて詳しく紹介している記事があるので、下記の記事もあわせてご覧ください。

3:自分が忙しくても安心して任せられる不動産会社を見つける

ワンルームマンション投資で次に重要なのが「不動産投資会社選び」です。

不動産投資会社を選ぶ際に見るべきポイントは6つあり、

① 店舗の口コミを確認する

② 取引実績の件数を確認する

③ 金融機関との取引実績を確認する

④ 税理士や弁護士などの専門家と連携している

⑤ 駅近くの1階に店舗を構えている

⑥ 仲介だけでなく管理も行っている

です。

ワンルームマンション投資に適した物件を紹介してくれる企業をまとめて記事があるので、下記の記事もあわせてご覧ください。

※本サービスで提供している各種情報、サービスにつきましては、ユーザーに不測の損害・不利益等が発生しないよう適切に努力し、最新かつ正確な内容を掲載するよう注意を払っておりますが、その内容の完全性等について保証をするものではありません。