主にサラリーマンの、これからワンルームマンション投資を始める人向けに、不動産投資初心者が「不動産投資での資産形成」を始める前に押さえておきたい重要なポイントやコツについて解説しています。

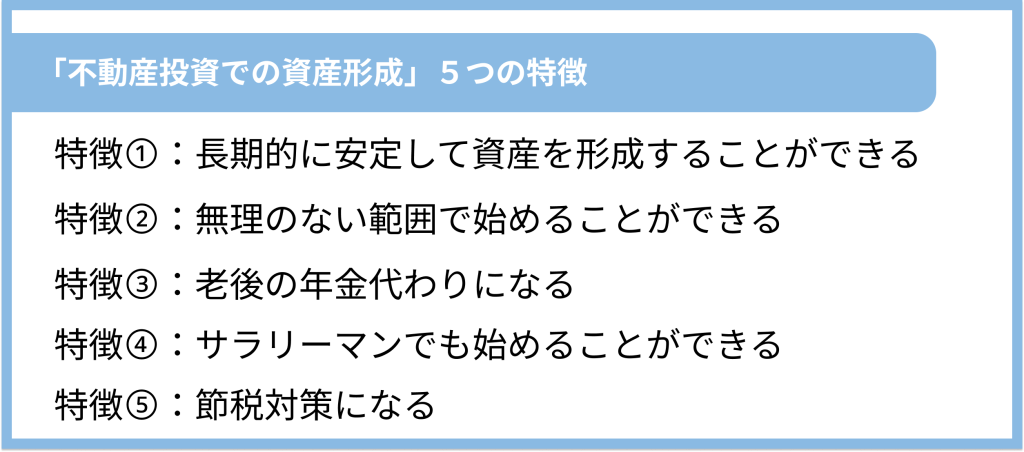

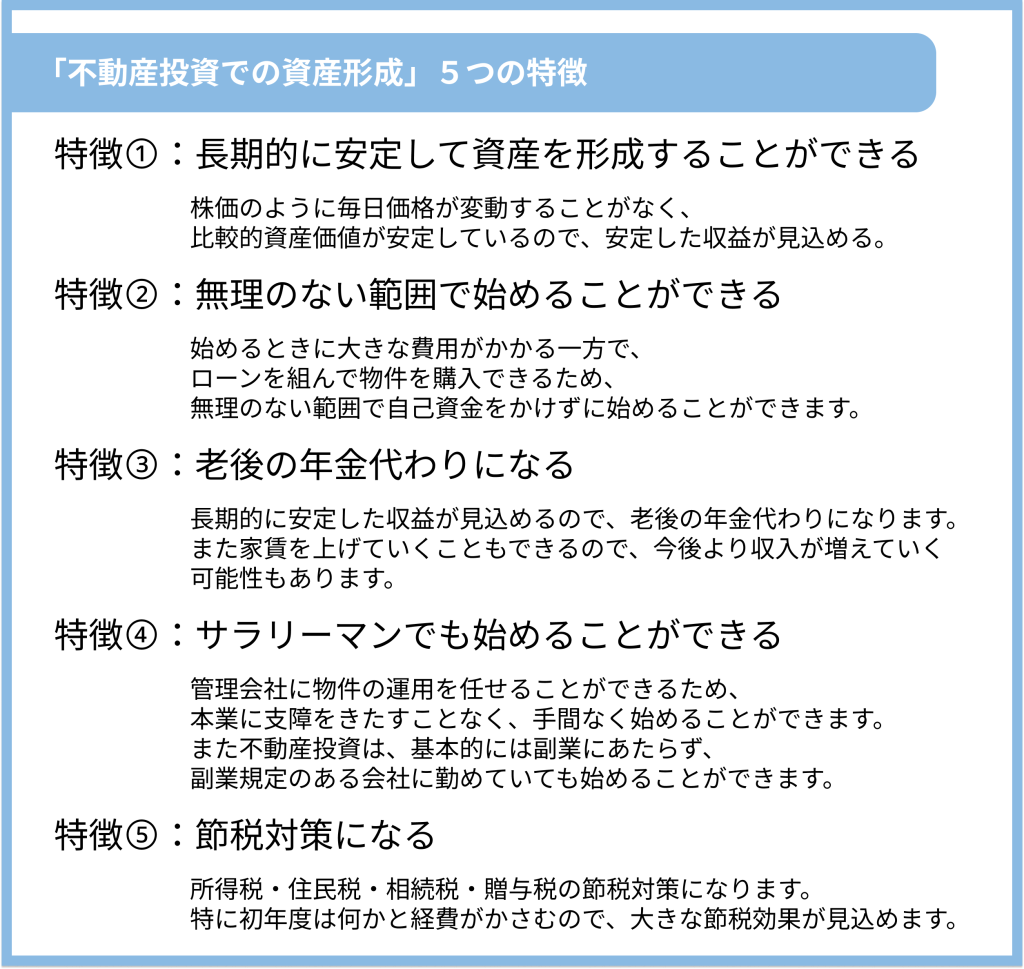

不動産投資で資産形成する際の特徴として、以下の5つが考えられます。

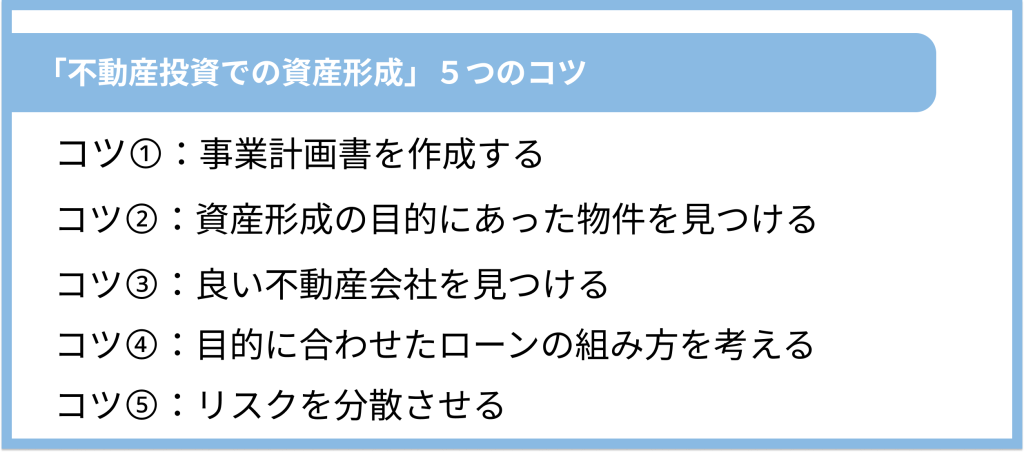

また不動産投資で資産形成する際には、以下の5つのコツもおさえておきましょう。

この記事で、不動産投資による資産形成の特徴やコツについて詳しく紹介します。

- 「不動産投資での資産形成に関する特徴」「資産形成するコツ」「注意すべきポイント」について解説しています。

- 長期的に安定した収益が見込め、無理のない範囲で始められるので、不動産投資は初心者にもおすすめです。

- 早いうちから資産形成に成功すれば、老後も安心して生活することができます。

不動産投資のコツについて知りたい場合は、下記の記事もご覧ください。

1.「不動産投資での資産形成」5つの特徴

長期的に安定した収益が見込めて無理のない範囲で始められる事からも、不動産投資は初心者にも向いている資産形成方法です。

しかし全員がうまくいく訳ではないので、以下の「成功するコツ」を理解した上で始めましょう。

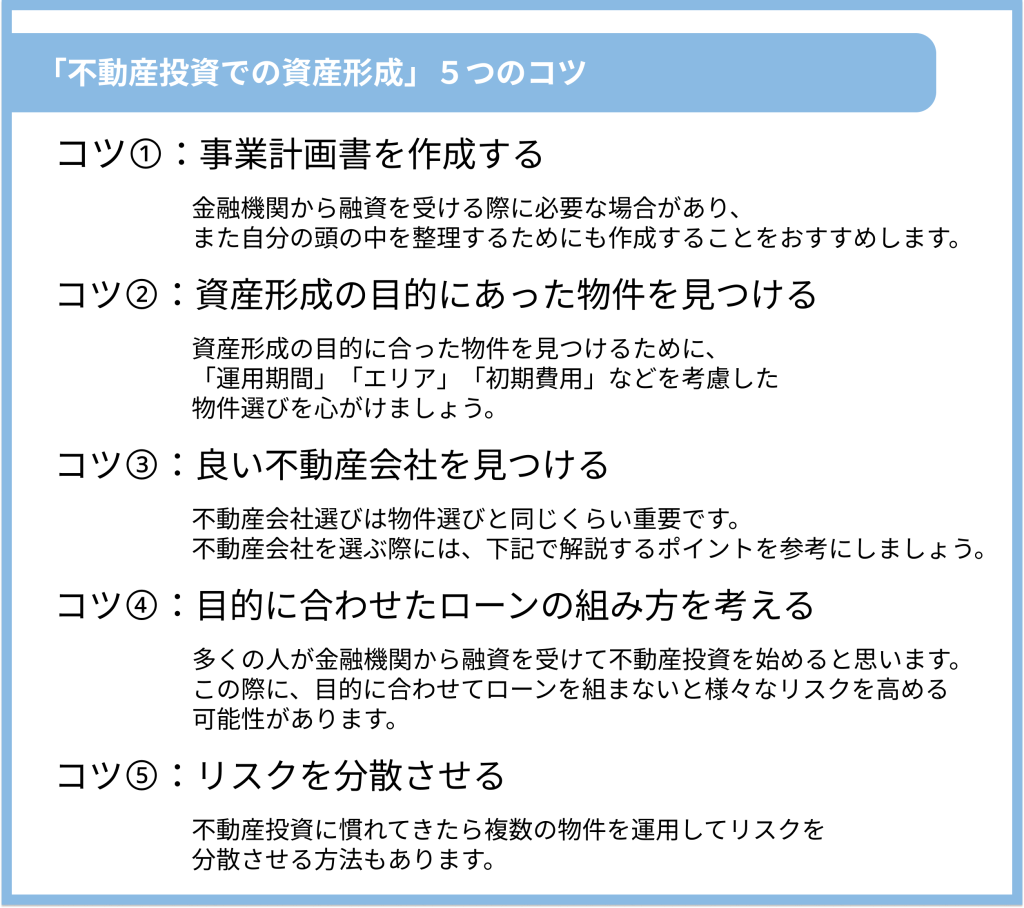

2.「不動産投資での資産形成」5つのコツ

以下で詳しい内容について紹介します。

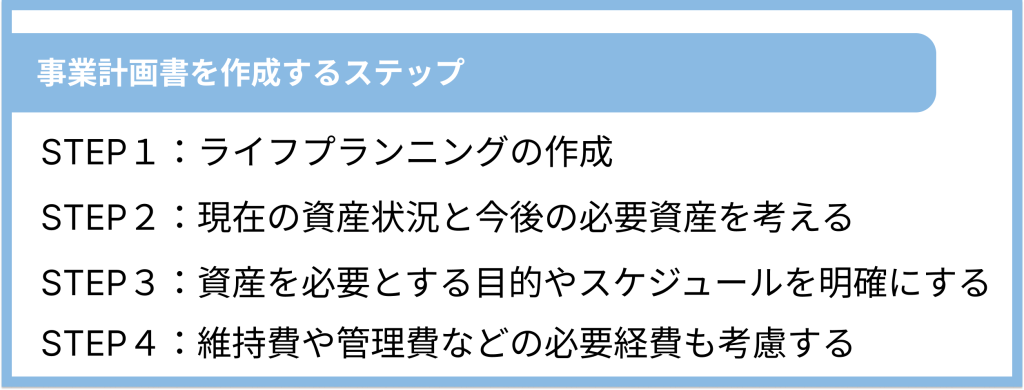

コツ①:事業計画書を作成する

このようなステップで事業計画書を作成することをおすすめします。

まずは人生計画書となるライフプランニングを作成し、そこに必要事項を記入していきながら具体的な計画書を作成していきましょう。

STEP 1 まずは「ライフプランニング」から作成する

ライフプランニングとは、働き方や家族構成、住まいなど、自分の人生計画を具体的に描いた表の事です。

またお金が必要になるタイミングやある程度の金額なども記載します。

作成方法などの詳しい情報は、金融庁の公式HPよりご確認ください。

参考:「資産形成の基本」

STEP 2 現在の資産状況と今後の必要資産を考える

作成したライフプランニングに、「今の資産状況」と「今後必要になる資産」を書き足していきます。

「不動産投資でどれくらい資産を形成したいのか」を明確にしておきましょう。

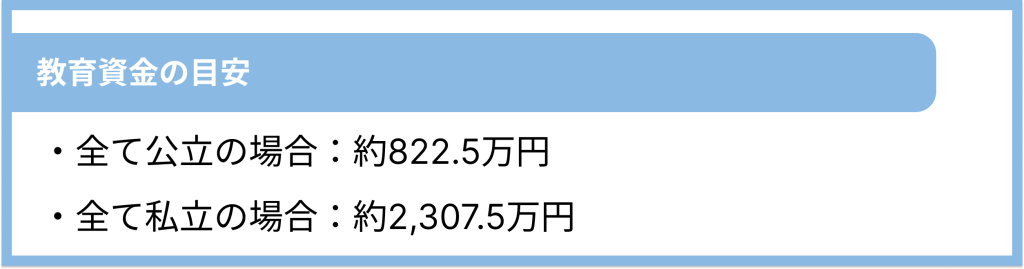

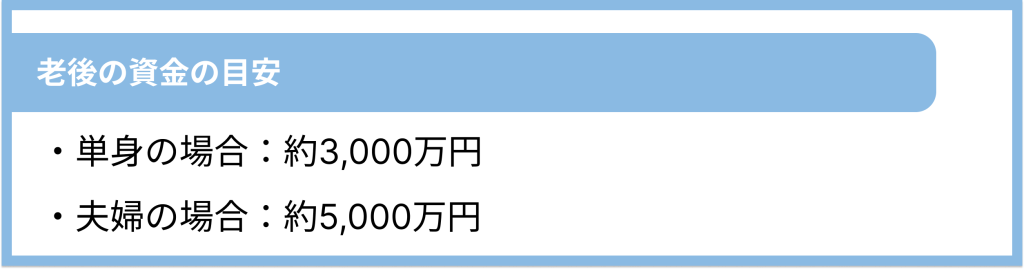

特に重要なのが「今後必要になる資産」の方で、主に「教育資金」「住宅資金」「老後資金」が考えられます。

それぞれの目安額については以下の通りです。

より具体的なシミュレーションは、日本政策金融公庫の公式ホームページでご確認ください。

参考:教育資金はいくら必要?かかる目安額をご紹介

より具体的なシミュレーションは、住宅金融支援機構の公式ホームページでご確認ください。

参考:住宅ローンシミュレーション

より詳しくは、一般社団法人全国銀行協会の公式ホームページでご確認ください。

参考:老後資金は一体いくらあれば安心?

STEP 3 資産を必要とする目的やスケジュールを明確にする

次に「目的」と「スケジュール」を明確にします。

目的は「教育資金」や「住宅資金」「老後資金」などが考えられますが、スケジュールは細かく立てておく必要があります。

スケジュールには「ロードマップ」と「予定表・工程表」の二種類があります。

「ロードマップ」は目標達成までの大まかな道のりを描いたもので、「予定表・工程表」はより具体的に「何を」「いつまでに」とタスクベースで記載したスケジュール表になります。

両方の視点に立ってスケジュールを作成することが重要です。

STEP 4 維持費や管理費などの必要経費も考慮する

最後に、必要コストの洗い出しです。

収入だけでなく支出も計画書に記載します。

不動産運用には「修繕費」や「管理費」だけでなく「空室リスク」など、支出に直結する様々なリスクがあります。

こうした支出も見越した計画書を作成しておくことで、事前にリスクに備えた完成度の高い計画書になります。

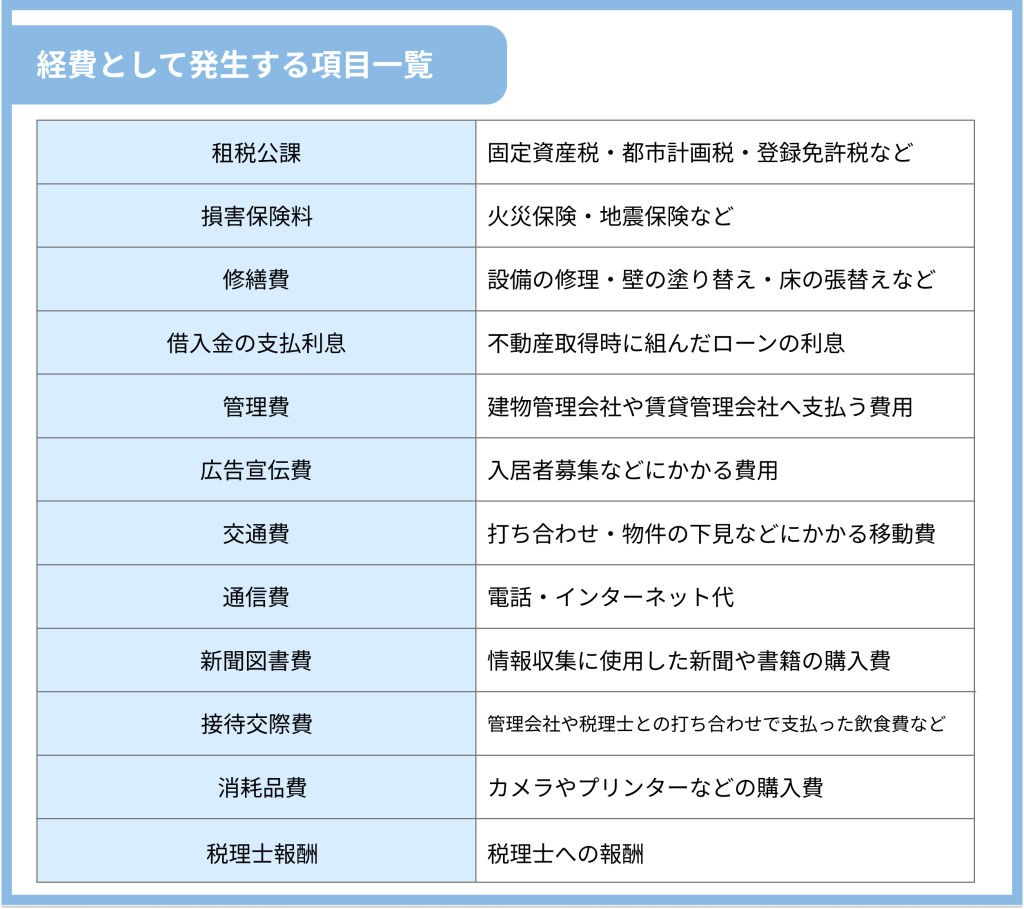

経費として発生する項目は下記の内容になりますので、是非参考にしてください。

コツ②:資産形成の目的にあった物件を見つける

運用期間(回収期間)を定めて物件を選ぶ

一般的には、運用期間は約5年〜10年と言われています。

期間を短くすると家賃を高く設定する必要があり、一方で期間を長くすると老朽化に伴う修繕費用が発生します。

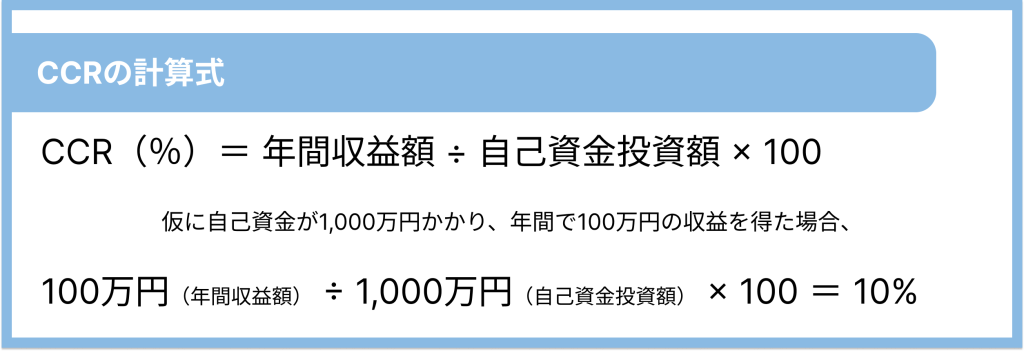

運用期間を決める一つの指標として、「CCR(Cash on Cash Return)」というものがあります。

「物件を購入したときにかかった自己資金を何年で回収できるか」を計算式で表したものです。

つまり、毎年10%の回収ができることになり、すべて回収するには10年かかる計算になります。

上記のようにCCRを使って運用期間を検討することもできます。

一方で、老朽化による修繕費の発生や家賃の下落など、収益が減少する可能性もあるので、余裕を持って期間を定めることをおすすめします。

最初は少額から投資を始める

これから不動産投資を始める初心者の場合、可能な限り初期費用は安く始めることをおすすめします。

最初は可能な限りリスクを抑えながら実際に不動産投資を経験し、慣れてきたら徐々に出資額を大きくして行きましょう。

初期費用を抑える方法として、中古物件の購入や金融機関からの融資金額を増やすなど、様々な方法があります。

詳しくはこちらの記事で紹介しています。

コツ③:なんでも相談できる不動産会社を見つける

不動産会社選びのポイントについて

<不動産会社選びの6つのポイント>

① 店舗の口コミを確認する

口コミ件数100件以上を一つの基準とし、口コミ内容や全体的な評価を確認しましょう。

② 取引実績の件数を確認する

取引の件数が多ければ多いほど、不動産に関するノウハウを持っている証拠になります。

また1件の物件に対して複数の写真を掲載しているかも重要なポイントです。

③ 金融機関との取引件数を確認する

金融機関との取引が豊富だという事は、会社としての信頼度が高いことを意味します。

④ 税理士や弁護士などの専門家と連携しているか確認する

不動産会社が税理士や弁護士と連携していると、何かあった時にスムーズに連携できます。

⑤ 駅近くの1階に店舗がある

駅近くの1階に店舗を構えている事は、会社自体が入居時の厳しい基準をクリアしている証拠なので、信頼できる会社の可能性が高いです。

⑥ 仲介だけでなく管理も行っている

物件購入後も継続してサポートしてくれるので、安心して運用することができます。

不動産会社の選び方については、こちらの記事で詳しく紹介しています。

コツ④:目的に合わせたローンの組み方を考える

ローンの返済期間を意識した融資の組み方にする

金融機関から融資を受ける際に注意すべきなのが、「いくら借りるのか(借入金額)」「いつまでに返すのか(返済期間)」です。

特に重要なのが返済期限で、無理に短い期間で設定してしまうと、毎月の負担が重くなり返済できなくなる可能性があります。

金融機関が重視しているのは「計画的に返済してくれるか」であり、毎月無理の無い範囲で返済を続け、金融機関との信頼関係を築いていきましょう。

住宅金融支援機構の公式ホームページでローンの返済シミュレーションを確認することができます。

参考:住宅ローンシミュレーション

コツ⑤:リスクを分散させる

リスクの分散には大きく以下4つの方法があります。

1.複数の物件を組み合わせて運用する

空室や家賃の未払いなど、様々なリスクがある中で、複数の物件を運用することでリスクを分散させることができます。

リスクを分散させておけば、想定外の事態が発生しても他でカバーすることができます。

2.それぞれ別のエリアで運用する

運用するエリアを分散させる方法があります。

同じエリアに物件を集中させた場合、近隣エリア開発や災害などによって人が流れた時に、一気に空室のリスクが高まるため、性質の異なるエリアで運用しましょう。

3.物件の種別を変える

物件の種別を分ける方法もあります。

「単身世帯向けの部屋」「ファミリー向けの部屋」「鉄筋コンクリートの建物」「軽量鉄骨の建物」など、様々なタイプに分けて物件を購入します。

運用するエリアと合わせて、そのエリアに居住する人々の属性に基づいて分けましょう。

4.マンション投資の時期をずらす

不動産投資は経済情勢による影響を受けるため、購入するタイミングによって利回りも異なってきます。

理想の利回りが見込めるタイミングで物件を購入し、経済情勢を見ながら次の物件購入のタイミングを図りましょう。

3.「不動産投資での資産形成」注意すべき2つのポイント

<「不動産投資での資産形成」注意すべき2つのポイント一覧>

ポイント①:様々なリスクを想定した事業計画書を作成しておく

事業計画書を作成する際に、様々なリスクも計画書の中に盛り込んでおきましょう。

「空室の発生」「修繕費の発生」「家賃滞納」「不動産価値の下落」などが考えられます。

ポイント②:想定外の出費に備えた資金を準備しておく

また想定外の出費に備えた資金も準備しておきましょう。

事業計画書の中で、いくら準備しておけば安心かも計画しておきましょう。

ポイント①:様々なリスクを想定した計画書を作る

前項でも言及しましたが、自分で事業計画書を作成するようにしましょう。

その際に、様々なリスクを想定した事業計画書にしておきます。

「空室の発生」「修繕費の発生」「家賃滞納」「不動産価値の下落」など、不動産運用を進める上で赤字に転じる様々なリスクがあります。

事前にある程度のリスクを想定した事業計画書を作成しておきましょう。

ポイント②:想定外の出資に備えた資金を準備する

想定外のリスクに備えてある程度の資金も準備しておきましょう。

「購入後の出費が想像以上に多く、赤字に転じてしまった」というケースをよく聞きます。

もし空室で家賃収入が入らなかった場合、本業の収入や貯蓄からローンの支払を行うことになり、赤字に転じてしまいます。

また物件の築年によっては、修繕費用やリノベーション費用などが発生する可能性があるので、ある程度の資産は事前に蓄えておきましょう。

4.老後に向けた資産形成の準備

<老後に向けた資産形成のポイント>

① 老後に必要な資金を考える

厚生労働省のデータによると、老後に必要となる一カ月あたりの生活費は「単身世帯の場合は約15.8万円」「二人夫婦世帯の場合は約29.4万円」になります。

② 退職金はいくらもらえるのか?

会社の規模や業種・最終学歴などによって額は変わってきますが、厚労省による「令和3年賃金事情等総合調査」によると、大企業に勤める大卒者の退職金額は2,230万4,000円という結果になっています。

③ 年金受給額の相場を知る

受給を開始する年齢によって金額が少し変わってきますが、厚生労働省の調査によると、自営業者やフリーランス等が対象になる国民年金の平均受給額は月5万6,479円で、会社員や公務員等が対象になる厚生年金の平均受給額は月14万5,665円という結果になっています。

④ 退職金・年金だけで老後も生活できるのか?

家族構成や退職金額・年金受給額などにもよりますが、「ローンの返済」や「物価の上昇」などを考えると、多くの人が「65歳で退職して老後は快適に暮らす」というのは難しいと思います。

⑤ 自分に合った投資方法を考える

老後の事を考えると、多くの方が「働き続ける」という選択を取ると思います。

そうした中、不動産投資で少しでも副収入を確保できるだけでも老後は大きな差になります。

その為にも、早いうちから自分に合った投資方法を見つけ、始めておいた方がいいと言えます。

詳しくはこちらの記事で紹介しています。

関連記事一覧

- 【初心者向け】不動産投資の失敗事例分析と、想定失敗事例集

- 【初心者向け】「不動産投資会社」の選び方 10のコツ | 不動産投資会社選びのポイントから始めるまでのステップも解説

- 初心者の「不動産投資の始め方」 6つのステップ| 失敗を最小化するため具体的にやるべきこと

※本サービスで提供している各種情報、サービスにつきましては、ユーザーに不測の損害・不利益等が発生しないよう適切に努力し、最新かつ正確な内容を掲載するよう注意を払っておりますが、その内容の完全性等について保証をするものではありません。