更新日: 2025.08.05

「不動産投資」がサラリーマンに向いている理由とおすすめ商品を解説 | よくある失敗する理由も解説

もくじ

この記事はサラリーマンの為の不動産投資情報満載の「湘建マガジン」が提供する、主に「様々な投資商品を検討しているサラリーマンの方」に向けて「不動産投資がサラリーマンに向いている理由とおすすめ商品」について解説した記事です。

- ●不動産投資は「本業に支障が出ず」「老後の年金対策」や「節税対策」に繋がるのでサラリーマンにおすすめです。

- ●しかし始める際には十分な準備が必要で、「不動産投資に関する勉強時間の確保」「リスク対策」「資金計画書の作成」の3点に注意しましょう。

●不動産投資の中でも特に「ワンルームマンション投資」がサラリーマンにはおすすめです。

不動産投資の基礎知識について知りたい場合は、下記の記事もご覧ください。

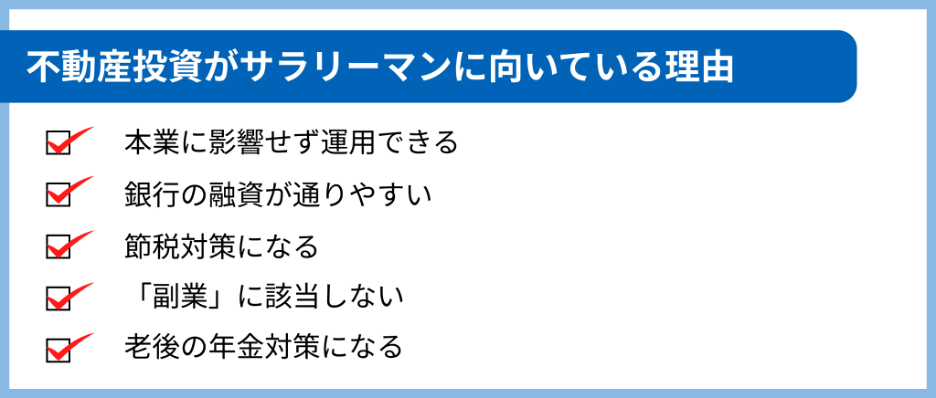

1.不動産投資がサラリーマンに「向いている理由」

「不動産投資」は実はサラリーマンに向いた投資方法の一つです。

理由は以下の5つです。

本業に影響せず運用できる

不動産投資は時間や手間をかけることなく運用できるので、忙しいサラリーマンでも本業に支障をきたすことなく始めることができます。

不動産管理会社に管理を委託することになるので、多少の管理費はかかりますが、管理費を払ってでも委託することをおすすめします。

銀行の融資が通りやすい

会社に雇用されているサラリーマンの場合、給与が安定しているため、返済が滞る心配が少ないことから金融機関からの融資を受けやすいです。

またサラリーマンの中でも、「東証一部上場企業」「公務員」などはより融資を受けやすいです。

節税対策になる

不動産を購入した初年度に関しては、「家賃収入」よりも「支出」の方が多くなることが一般的です。

上回った分が所得から引かれるため、結果的に「所得税」や「住民税」などを減らすことができます。

「副業」に該当しない

不動産投資は「資産運用」としてみなされるため、一般的に「副業」を禁止している会社でも「副業」に該当しないことが多いです。

本業にも支障が出にくいことから、企業としても禁止する理由がないと考えられます。

老後の年金対策につながる

厚生労働省の調査によると、老後に必要な一ヶ月あたりの生活費は、「単身世帯の場合:15.8万円」「二人夫婦世帯の場合:29.4万円」という結果になっています。 不動産投資を行うことで、老後も安定した収入を得ることができ、生活基盤が安定すると考えられます。

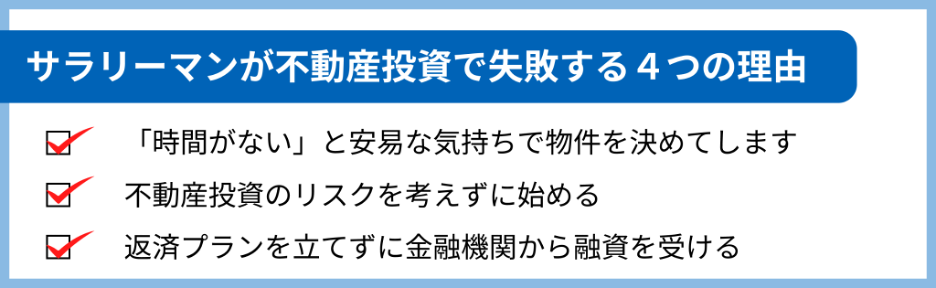

2.サラリーマンが不動産投資で失敗する「よくある理由」

よくSNS等でサラリーマンが不動産投資をして「失敗した」といった言説が見られますが、その理由は大きく3つのパターンに分類されます。

「時間がない」と安易な気持ちで物件を決めてしまう

物件選びは不動産投資で一番重要なポイントです。

「忙しくて時間がない」という理由から安易な気持ちで物件を決めるのはもってのほかです。

物件の選び方について詳しく解説している記事があるので、必ず併せて確認しましょう。

不動産投資のリスクを考えずに始める

不動産投資には大きく3つのリスクがあり、それは「空室リスク」「修繕リスク」「不動産投資の上昇下落リスク」です。

それぞれのリスクに対して事前に対策を考えた上で始めることが重要なので、必ず以下の記事も併せて確認しておきましょう。

返済プランを立てずに金融機関から融資を受ける

不動産投資は「購入=成功」ではなく、継続して利益を出し続けることが重要です。

そのためにもしっかりとした資金計画書を作成し、金融機関から受ける融資額やキャッシュフローの流れを整理しておきましょう。

資金計画書の作成方法や不動産投資の始め方について詳しく解説している記事があるので、必ず併せて確認しましょう。

3.サラリーマンにおすすめの不動産投資商品は「ワンルームマンション投資」

サラリーマンの不動産投資と言えば、必要資金が比較的少なくて済む事もあり、「ワンルームマンション投資」が良く検討されますし、おすすめです。

以下、解説していきます。

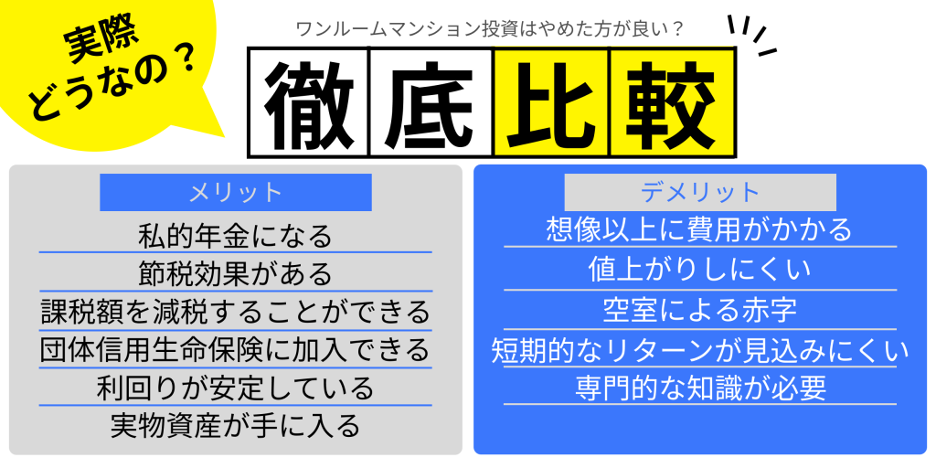

まず初めに押さえておきたい、「サラリーマンがワンルームマンション投資をする」事のメリット・デメリットは以下の表の通りです。

ワンルームマンション投資とは

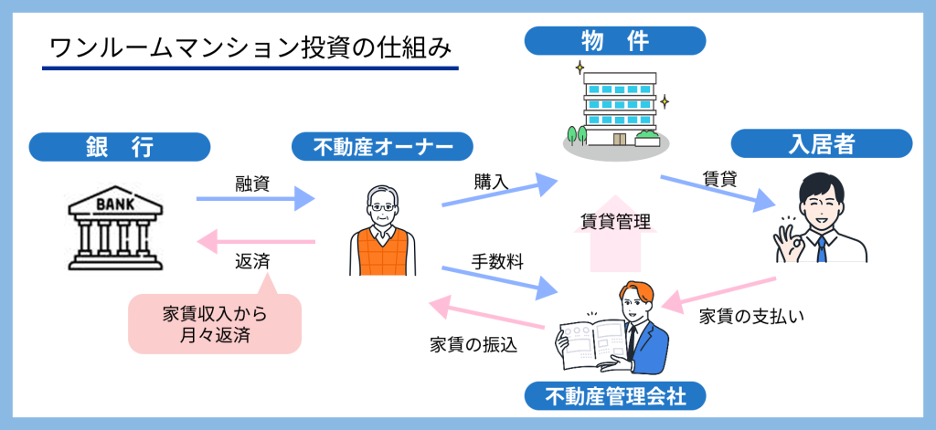

また、「ワンルームマンション投資の仕組み」は、以下の表の様になっています。

ワンルームマンション投資とは、マンションの一室(ワンルーム)を購入し、誰かに貸し出すことで家賃収入を得る仕組みです。

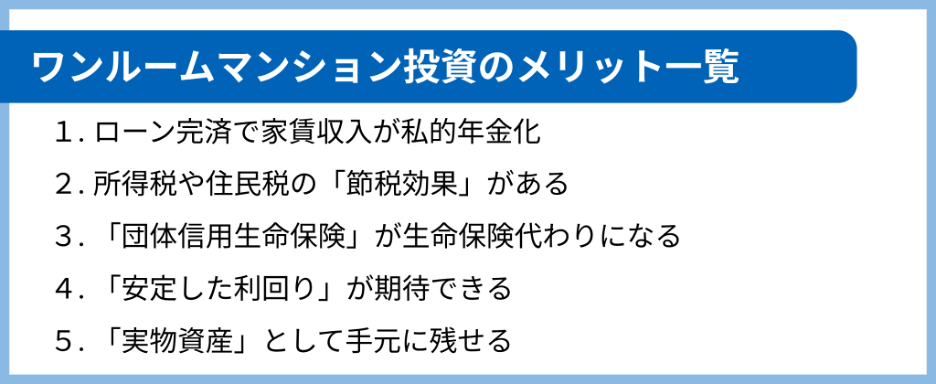

ワンルームマンション投資のメリット

以下、サラリーマンがワンルームマンション投資を行うメリットについて解説します。

ワンルームマンション投資には上記の通り、「ローン完済で家賃収入が私的年金になる」「所得税や住民税の『節税効果』がある」「『団体信用生命保険』が生命保険代わりになる」「『安定した利回り』が期待できる」「『実物資産』として手元に残せる」というメリットがあります。

1.ローン完済で家賃収入が私的年金化

基本的には、家賃収入からローンの返済にあてますが、ローン完済後は家賃収入がそのまま収入になります。

仮に30歳の時に35年ローンでマンションを購入した場合、完済する65歳までは家賃収入からローンを返済します。ローン返済後は家賃収入がそのまま個人年金のような形で収入になります。

ワンルームマンション投資が「年金代わり・年金対策になる理由」について以下の記事で詳しく解説しているので併せて確認しておきましょう。

2.所得税や住民税の「節税効果」がある

不動産投資によって家賃収入が得られる一方で、経費や減価償却として出ていくお金も多いと思います。

収入よりも支出の方が多くなることで全体的な所得が減少し、「所得税」と「住民税」も減額されることで結果的に節税することができます。

ワンルームマンション投資で節税する方法について以下の記事で詳しく解説しているので併せて確認しておきましょう。

3.「団体信用生命保険」が生命保険代わりになる

団体信用生命保険は、不動産の購入資金を金融機関から融資を受ける場合、必ず加入しなければなりません。

団体信用生命保険に加入することで、死亡または高度障害となった場合、ローンの残債を保険金で返済することができます。

団体信用保険は、一般的な死亡保険や医療保険に比べて圧倒的に保険料が安く設定されているので、団体信用生命保険目的で不動産投資を始める人もいます。

ワンルームマンション投資が「生命保険代わりになる理由」について以下の記事で詳しく解説しているので併せて確認しておきましょう。

4.「安定した利回り」が期待できる

ワンルームマンション投資は、他の投資商品に比べて「長期的に安定する利回り」を実現することができます。

そのため初心者向けの投資であり、「老後に備えたい」「中長期的な運用で安定して資産が欲しい」という方におすすめです。

ワンルームマンション投資の「理想の利回り」について以下の記事で詳しく解説しているので併せて確認しておきましょう。

5.「実物資産」として手元に残せる

ローン完済後は「実物資産」として手元に残すことができます。

実物資産ということもあり、マンションの価値がゼロにならず、インフレ対策としても有効です。

また家族などにも資産として残すことができ、家族は継続して家賃収入を得ることができます。

「実物資産とは何か?」「実物資産が優れている理由」について以下の記事で詳しく解説しているので併せて確認しておきましょう。

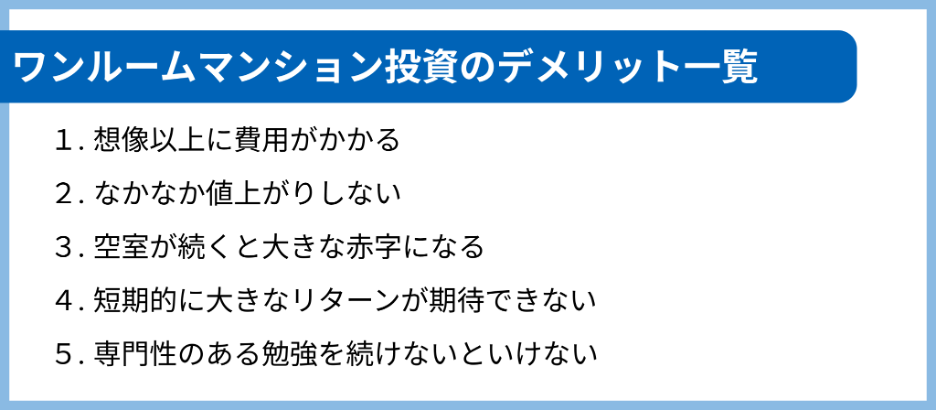

ワンルームマンション投資のデメリット

次に、サラリーマンがワンルームマンション投資を行うデメリットについて解説します。

ワンルームマンション投資には上記の通り、「想像以上に費用がかかる」「なかなか値上がりしない」「空室が続くと大きな赤字になる」「短期的に大きなリターンが期待できない」「専門性のある勉強を続けないといけない」というデメリットがあります。

「ワンルームマンション投資のデメリット」「デメリットから発生する具体的なリスク」「その対策」について以下の記事で詳しく解説しているので併せて確認しておきましょう。

なぜ、「ワンルームマンション投資」がサラリーマンにおすすめなのか?

ワンルームマンション投資は、サラリーマンにとって安定した家賃収入や節税効果が期待でき、銀行融資を受けやすい利点があります。

また、将来の年金代わりやインフレ対策にもなり、管理も簡単で、少ない手間で資産形成が可能なため、サラリーマンにはワンルームマンション投資がおすすめです。

関連記事一覧

- 【初心者向け】不動産投資に向いていない人はズバリ「これ」|不動産投資に向いていない人の特徴5選

- 【初心者向け】不動産投資 3つの「リスク・やめた方がいい理由」|対策も併せて解説

- 不動産投資の種類別「メリット・デメリット比較 一覧表」|収益性・資産形成・節税効果の違い等を解説

- 【初心者向け】不動産投資が他の投資より有利な理由|投資方法の比較やワンルームマンション投資との違い、メリット・デメリットの比較を解説

- 年収600万円のサラリーマンがやっている「不動産投資」のやり方と事例

- 年収700万円のサラリーマンがやっている「不動産投資」のやり方と事例

- 年収800万円のサラリーマンがやっている「不動産投資」のやり方と事例

- 【初心者向け】不動産投資で狙いたい「利回り」の基準について解説|投資方法別の利回り基準と低利回りでも達成する方法についても解説

※本サービスで提供している各種情報、サービスにつきましては、ユーザーに不測の損害・不利益等が発生しないよう適切に努力し、最新かつ正確な内容を掲載するよう注意を払っておりますが、その内容の完全性等について保証をするものではありません。